su_note note_color=”#f3ffd8″ radius=”18″]

MoneyToken(マネートークン)はユーザーが保有している暗号資産を担保に法定通貨(ドルなど)を借りることができるシステムです!

期間、金額、金利は様々であり、AIシステムやイーサリアムブロックチェーンベースのスマートコントラクトにより、ユーザーのニーズに即時に対応することが可能となっています。

また、アドバイザーはビットコインの神、ロジャー・バー氏が勤めています!

MoneyToken(マネートークン)の基本情報

暗号資産担保ローンにおける個人間の仲介を試みるプラットフォームは、多くの場合、担保の価格の変動による顧客のリスク管理を適正に行えていません。 MoneyToken(マネートークン)はこの問題を解決することを狙っています。 MoneyToken(マネートークン)は、顧客のリスクを管理し、暗号資産を保証金とした安定した貸付モデルを構築し、ブロックチェーンの安全性と透明性技術に基づいた新しい担保市場への信用及びアクセスを促進することを目的としています。 ビットコイン、イーサリアム、ライトコイン、モネロはその価値に急激な成長をみせ、これからもさらに成長していくと考えられています。 既存のマネーシステムを破壊し、ブロックチェーンテクノロジーを用いて暗号資産の価値をさらに構築していくと予想されます。 前述したように暗号資産の出現から、ユーザーやオーナーは予想されていた使い方から全く異なる方法で仮想通貨を保持しています。 流動的な通貨としての利用ではなく、資産価値上昇を見込んだ保有に偏っているのが現状です。 ビットコインの神様、ロジャーバーの言葉を借りるならば、MoneyToken(マネートークン)のシステムはすべての市場関係者、特に企業にとって暗号市場の流動性を大幅に向上させることができます。 MoneyToken(マネートークン)のプラットフォームは$500の小額ローンから$1,000,000以上の多額ローンまでに対応することができます。 ローンは、1:2の比率で担保によって裏付けされているため採点やクレジットチェックは行われません。 他のP2Pプラットフォームと大きく違うところとしてMoneyToken(マネートークン)では、1つのクレジットファンドからクレジットが提供されるため、クレジットポートフォリオを収集する必要がなくなります。 クレジットチェックが不要であり、クレジットポートフォリオの収集がないことが、ローンの承認には数秒、資金はほぼ瞬時に解放される事を可能にしているのです。 2007年に設立された大手フィンテック会社のCredissimoが2017年に開始した暗号資産担保融資であり、暗号資産を担保に法定通貨の貸し出しを世界初めて可能にした賃金サービスです。 Credissimo は最も高い規制要件に準拠し、2007年以降複数の欧州銀行および金融サービス規制機関により厳格に監督されています。 複数のヨーロッパ諸国のオンライン消費者融資部門のマーケットリーダーであるCredissimoは過去10年間にわたり、ヨーロッパ全域の数百万人もの人々にインスタント融資を提供しており、ビジネスノウハウの蓄積が競争力の優位性を保つ要因となっています。 nexoは、$1,000から$2,000,000までの融資を受けることが可能で、現在6種類の暗号資産を担保に法定通貨を借りることが可能です。 投票によって現在の6種類のほか15種類の中からこれから追加される予定です。 17万人のユーザーを抱え、Telegramやツイッターで40,000以上のコミュニティがあります。 金利は年率8%からで、融資返済の最低額はありません。 MoneyToken ローンシステムローン内容 セキュリティ面 MoneyTokenはEthereumベースのスマートコントラクトを使用して、契約条件を保護しており、担保資金はアクセスするために3/4の署名が必要な保護された複数署名台帳に保管されます。 1つの署名は借り手によって常に所有されていますが、1つは貸し手が所有し、3番目と4番目はMoneyToken仲裁サービスが所有することで安全性を高めています。 ローン返済には2つのパターンがあります。 返済方法の三3のパターン 借り手の担保価値が減少を開始し、その推定値がローンの価値に近づいた場合、それが契約条件によって定められている場合、借入人は追加担保を預けるか、または担保負担を軽減するために事前にローンの一部を返済する必要があります。 借入人がこの追加担保、または事前のローン返済を拒み、尚も担保価値の現状が続く場合には返済額に相当する保証金の一部がプラットフォームに移されることとなります。 この場合にも回収された後の余った担保は借入人に返却されます。 ですが、IMTトークンを使い特別メンバーシップを購入することで、MoneyTokenプラットフォームでゼロ金利の仮想通貨ローン資格を得ることができます。 また、その他数多くの特典を得ることができます。 ユーザーがメンバーシップの購入に使用したIMTトークンはすべてバーン(削除)対象となり、IMTの価値を高める作用が働く可能性が高くなります。 また、IMTトークンを貸し手側のメンバーシップに預けることで債権者になる権利を得ることもできるのです! IMT Amandaとは自動ローン演算を行う人工知能アシスタントです。 Amandaは深層学習AIアルゴリズムによってサポートされ、クライアントのプラットフォーム上での行動を分析し、担保通貨のパフォーマンスを追跡したり、追加の金融サービスを提案するなど、ローン完了までの予想アクションを弾きだします。Amandaが行う全ての機能はエコシステム内で必要とされ、どの中央当局にも管理されていません。 Amandaはこれまで銀行などの貸付システムが行ってきた、隠れた手数料や契約書に細字で書かれた借り手に不利益となる曖昧な契約内容、そして仲介人を排除することができます。 コンセプト開発ならびにチーム結成 プラットフォーム開発進行 プラットフォームの公式発表 プライベートセール開始 トークンセール開始 資産管理の最適化と、プロジェクトの資金を拡大するために、MoneyTokenの外部貸し手が関与開始 ・どの金融機関または貸付機関も、貸し手としてMoneyTokenプラットフォームに接続でき、良い条件でプラットフォーム機能を使用することができます。プラットフォームに接続するためには、貸し手はIMTトークンを購入する必要があり、その数量は貸し手がクレジットファンドへの拠出を望んでいる合計によって異なります。 プラットフォーム上のすべてのプロセスは、市場分析とメカニズムに従って自動化されます。 ・MoneyToken APIが開発されます。 主要な通貨通貨交換とウォレットサービスは、彼らの顧客のローンを仲裁するためにMoneyTokenウィジェットを使うことができるようになります。 非中央集権両替の発表 MoneyToken(マネートークン)チームはこれはERC20トークンのプロジェクトをBinance Chainに切り替えることを可能にするサービスである、ChainShiftを開発しました。 ChainShiftを使用することにより、どのユーザーも自分の暗号化資産またはERC20トークンを凍結して、Binance Chainアドレスで同じ数量の同じトークンを取得できるようになります。 ユーザーが自分のERC20トークンをBinance Chainに変換できるようにするためには、すべてのプロジェクトのChainShiftリストへの申請、Binance Chainへの割り当てを定義すること、およびスマート契約監査に合格する必要があります。 ChainShiftは部分的なブロックチェーンの切り替えを可能にしERC20トークンを持つプロジェクトがEthereumからBinance Chainに完全に移行する必要はありません。 ITBS LLCの創設者。 スティーブンス工科大学のコンピュータサイエンスの修士号。 サイバーセキュリティとブロックチェーンにおけるCoinDeskジャーナリストの顧問。 ITプロジェクトの企画と事業展開、戦略的分野における15年以上の経験を持つ。 世界的な研究開発ソフトウェア開発会社のCEO。 でありブロックチェーン愛好家。 MoneyTokenの共同設立者。 コンピュータサイエンスの学士号。 商品システム開発のエキスパート。 金融、令状および先物の専門家。 コーネルジョンソン大学院のMBA。 認定ビットコインエキスパート(CBP)。 リスク管理(PRM)の専門家。 Ernst & Young、 Bear Stearns、ドイツ銀行、シティバンクにおける15年以上のリスク評価経験を持つ。 ビットコインの創立者であり、ビットコインの神と呼ばれる。 リップル、blockchain.info、Bitpay、Krakenへの投資家。 ビットコインのCEO。 Bitcoinist LTDのCEO。 IOTAの前創立メンバー。 現在、暗号資産を保有することによって投資ポジションを守ることによって将来的な利益を得ようとしているユーザーが多く、流動性を妨げている現実に、このマネートークンのシステムは正面から解決に向けて動いているように思われます。 アドバイザーにビットコインの神様、ロジャー・バー氏を迎えていることはMoneyTokenの注目度に大きく関わりこのようなアドバイザーがいることによってMoneyTokenのこれからの成長に期待がかかります。 しかし、現在ではそのユーザー数、年利等では類似プロジェクトに遅れをとる部分が多く見受けられます。 ユーザーのゼロ金利サービスを受けるためにIMTトークンを使用しないといけないプロセスは利用者が増えるほどIMTトークンの価値上昇を推し進められるとは思いますが、ローンプランが類似プロジェクトよりも魅力的でなければ、ユーザーの増加に期待は難しいと思います。 知名度だけではなく内容でどこまで 顧客を引き込めるか がこれからMoneyTokenが成長できるかどうかを大きく左右する部分であると考えられます。

COIN OTAKUがあなたの代わりに聞いてきます!

プロジェクト名:MoneyToken(マネートークン)

通貨記号:IMT

発行上限:19,300,000,000 IMT

発売時期:プライベートセール2018年2月開始

プレセール2018年3月開始

2018年5月に上場しました。

ブロックチェーンのタイプ:イーサリアム

MoneyToken(マネートークン)の上場先一覧

MoneyToken(マネートークン)の公式サイト、SNS一覧

MoneyToken(マネートークン)の特徴

MoneyToken(マネートークン)の目的

一方で、ほとんどの既存貸付システムは、価格が不安定な暗号資産を担保と受け入れることに大きな抵抗があり、望んでいません。

MoneyToken(マネートークン)現状の問題

しかし、このような暗号資産の急激な価値上昇は暗号資産を通貨としてではなく、資産として保有する方向へと導き、流動性の低下に繋がってしまっています。

一度取引をしてしまうと保有している暗号資産の投資ポジションを失ってしまうため、使用するより保有することに重きを置いてしまうためです。

MoneyToken(マネートークン)のソリューション

他のICOにはない特徴

MoneyToken(マネートークン)は借り手が法廷通貨だけでなく、安定したコインでもクレジットを申請することができます。

上記の全てのMoneyToken(マネートークン)サービスは将来的に世界中で使用することが可能となります。

MoneyToken(マネートークン)は、独自のコインと分散交換サービスを備えており、独自のIMTトークンはユニークなインフラストラクチャの役割、プラットフォームサービスの割引など、顧客にメリットを提供するためのみに機能します。

MoneyToken(マネートークン)の類似プロジェクト

nexo

MoneyToken(マネートークン)の商品・サービス

MoneyToken(マネートークン)ローンシステムの手順・内容・安全性

ローン期間=3日間から90日間(長期ローンも利用可能となる予定)

ローン金額幅=$500から$1,000,000まで

ローン金利=1日0,2%〜0,5% もしくは年率10%〜15%)

ローン返済と担保の返金

借り手が期限内に返済を完了せず債務不履行が生じた場合、ローン返済金額と同等価値の担保がプラットフォームに開け渡されることになります。これにより回収された担保は債務不履行によって生じた損害賠償にこの担保を使用します。この時、余った担保は借り手に変換されます。独自トークンIMTの利用用途

MoneyTokenのトークンモデルは非常にユニークで、ユーザーはトークンなしでもプラットフォームを利用することが可能です。

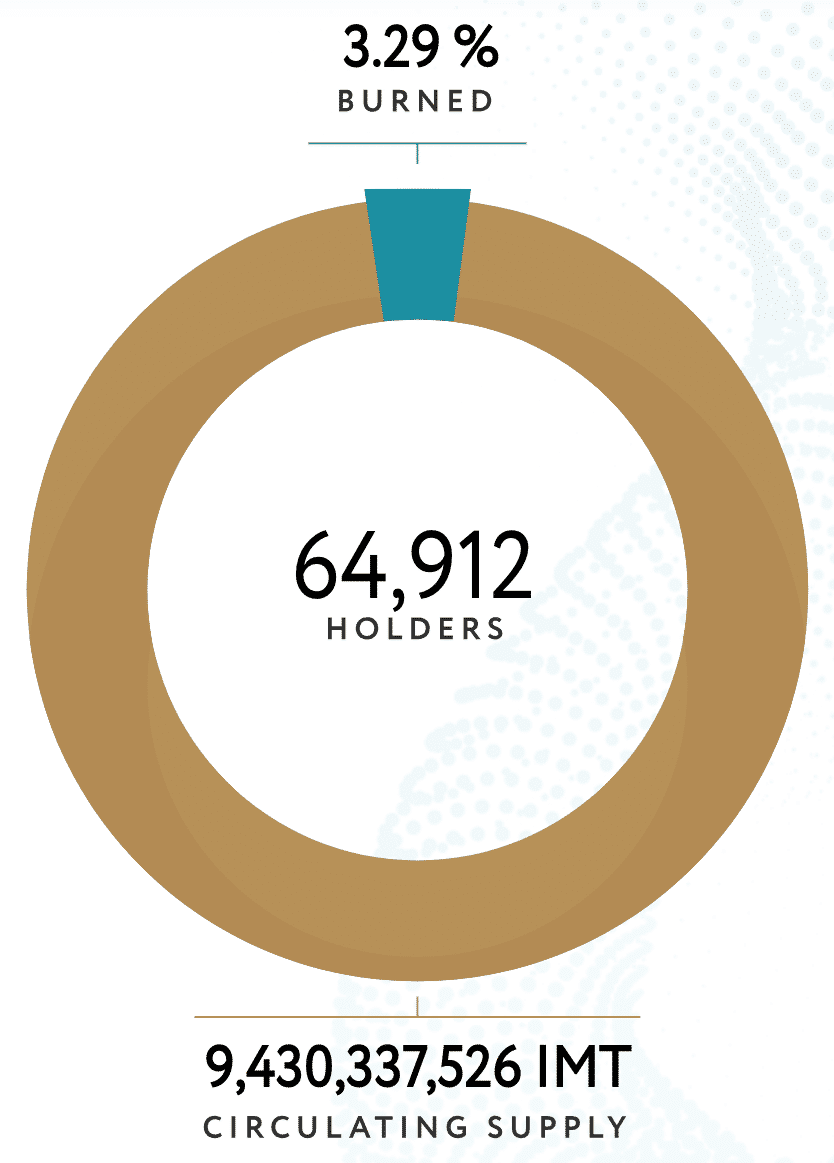

総発行枚数 9,430,337,526 IMT

保有者総数 64,912人

バーン(削除)済み 3.29%

MoneyToken(マネートークン)ローンシステムをサポートするAI、アマンダ

MoneyToken(マネートークン)のロードマップ

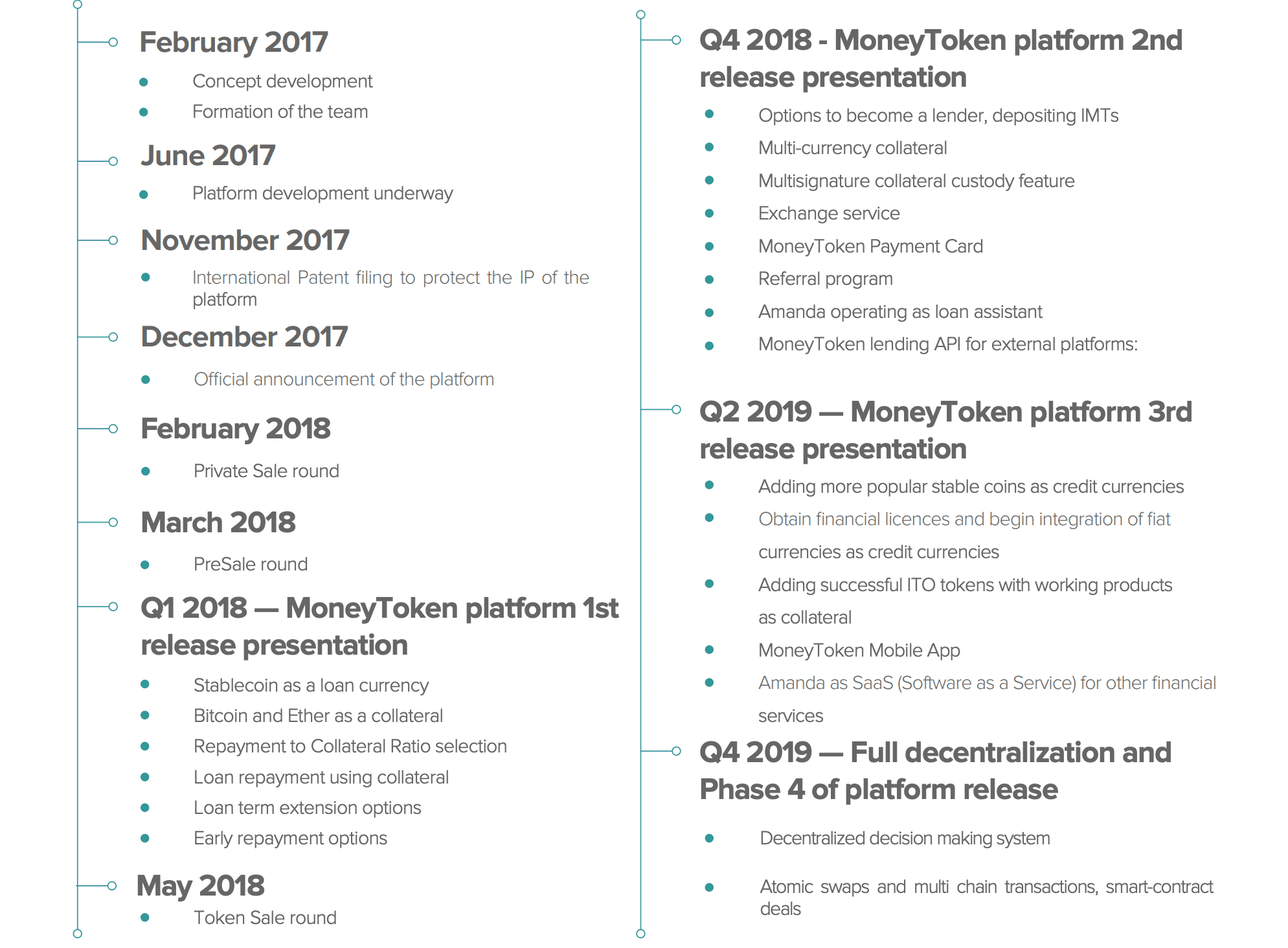

2017年 2月

2017年 6月

2017年12月

2018年 2月

2018年 第1 四半期

貸付プラットフォームの自動化

・欧米、ヨーロッパ、アジアの各市場への拡大、マーケティング指標の取得、事業開発プロセスの微調整

・クレジットモデルを最適化し、市場内のリスクを管理します。

・MoneyTokenクレジットファンドの拡大のための貸し手を引き付ける。2018年 5月

2018年 第4 四半期

・さまざまな管轄区域で、分散型のB2Bクレジットモデルに変換するための財務およびビジネスモデルの最適化。2019年 第2 四半期

2019年 第4 四半期

担保通貨の価格が下落した場合は、MoneyToken取引所が自動担保清算にも使用されることができるようになります。MoneyToken(マネートークン)最新情報

ChainShiftの開発

MoneyToken(マネートークン)の運営メンバー

Alex Rass (CTO兼共同創設者)

米国のゴールドマンサックス、プルデンシャルフィナンシャル、ブルームバーグにおけるFintech部門での長年の経験を持つ。

Jerome MacGillivray (CEO兼共同創設者)

Ryan Swan(ソフトウェアエンジニア)

Jeffrey Chudy(ファイナンス担当)

Roger Ver(アドバイザー)

Mate Tokay(アドバイザー)

David Allen Cohen(アドバイザー)

MoneyToken(マネートークン)の将来性 まとめ

この記事を書いた人

最新の投稿

の使い方・買い方・送金方法を日本語で解説")

![[PR]次の時代に向けて成長する暗号資産プラットフォーム「DOEX」|様々なサービスを提供](https://coin-otaku.com/wp-content/uploads/2024/09/cff4a2a5e88c7472e424a0e448a96019.png "[PR]次の時代に向けて成長する暗号資産プラットフォーム「DOEX」|様々なサービスを提供")

の取扱いを禁止!広がるテザーの波紋")

がUAEの不動産会社と提携し不動産の暗号資産決済が可能に!")

ミートアップ参加レポート")

コインオタクでは読者の皆さんから寄せされたご意見から、 「あのICOは今どうなっているのか?」 を、徹底調査してレポートして参ります。

私達コインオタク調査員は、プロジェクトに直接問い合わせるのはもちろん、ネットの意見や口コミからレポートを作成しております。中立な立場を保つため、双方の事実・意見をまとめています。

今回はMoneyToken(マネートークン)の実態を徹底調査しレポートしたします!

本文はヘッドラインニュースの後ですので、本文から入りたい人はスクロールしてくださいね。