ブリッジ通貨として存在し、送金手数料として使用される。

・リップル(Ripple)とは暗号資産ではない

リップル(Ripple)は金融取引を行うためのインターネット・プロトコルであって暗号資産とは全く別もの

・多くの中央銀行、金融機関から支持されている

シンガポール金融管理局(Monetary Authority of Singapore) バンク・オブ・アメリカ(Bank of America)

Ripple(リップル)の基本情報

シンボル:XRP

発行上限:1000億XRP

Ripple(リップル)の公式サイト、SNS

Ripple(リップル)の特徴

Ripple(リップル)の目的

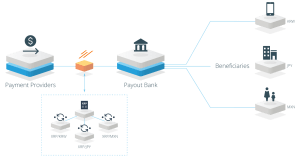

国境を越えた支払いでは、銀行、支払いプロバイダー、その他の人々が、先払いされたアカウント を目的の通貨で保有する必要があります(nostroアカウントと呼ばれる)。各国間でnostroアカウントを開いて維持することは費用がかかり、現金の非効率的な使用であり、支払い範囲を厳密に大規模な回路を制限しています。

nostroアカウントの必要性をなくそうとしているRippleNetの利用者は、XRPなどのデジタル資産を使用してオンデマンドの流動性を調達することができます。

XRPを使用すると、RippleNetの利用者は、支払いが取引のどちら側でも現地通貨で開始、および受領されるようにしながら、手の届きにくい場所に高速で低コストの支払いを送信できます。

リップル(Ripple)の最大の特徴は、使用目的が明確に決まっていることです。

ビットコイン(Bitcoin)は、投資商材として存在していたり、モノの売買などに使用します。

しかし リップル(Ripple)はあくまでもブリッジ通貨として存在し、送金手数料として使用 されます。

また、送金する毎にリップル(Ripple)の総量は減少していくことも特徴であると言えるでしょう。

Ripple(リップル)は暗号資産とは違う?!

リップル(Ripple)とは暗号資産ではないということをご存知でしょうか?

そうです、 リップル(Ripple)は金融取引を行うためのインターネット・プロトコルであって暗号資産とは全く別ものなのです 。

リップル社の発行しているコインは、「リップル」でもなく「リップルコイン」でもなく「 XRP 」というものなのです。

しかし、リップル(Ripple)とXRPは密接に関係しているのです。

それでは、リップル(Ripple)とはいったい何者なのでしょうか。

Ripple(リップル)XRPを紐解く

「リップル」という言葉は、大きく分けて3つの意味を持ちます。

システムとしてのリップル(Ripple)

暗号資産としてのリップル(Ripple)

法人としてのリップル(Ripple)

まずは 法人としてのリップル(Ripple)

正式には「Ripple Labs,INC.」と表記し、リップル(Ripple)を運営している会社のことを指します。

システムとしてのリップル(Ripple)

次に システムとしての意味 。

プルーフ・オブ・コンセンサス(Proof of Consensas)形式により、法定通貨の送金を最短、最安値で行えるシステムのことを指します。

正式にはリップルネット(Ripple Net)と呼び、4つのプロダクトから成り立っています。

暗号資産としてのリップル(XRP)

最後に、 暗号資産としてのリップル(XRP) があります。

単位はXRP=エックスアールピーと読みます。

リップル(Ripple)システム内で取引が行われる際、ゲートウェイ中の全Validator(ヴァリデーター)の内、80%以上の承認を経てLedger(レジャー)に記

録され、XRPを消費し送金されます。

ビットコイン(Bitcoin)は「1BTCで〇〇を買う」というような使い方をしますが、リップル(Ripple)のXRPはそれとは異なります。

「1XRPで〇〇を買う」ではなく、「手続きの手数料としてXRPを支払う」という使用方法になります。

「XRPは通貨である」というより「XRPはブリッジ通貨である」と言った方が分かりやすいかもしれません。

もちろん「通貨」としての役割を持っていますので、BTCとXRPを換金することも可能です。

要約すると、

リップル(Ripple)社がリップル(Ripple)システムを開発・運営している

リップル(Ripple)システム内で取引が行われる際に、手数料としてリップル(XRP)が消費される

リップル(XRP)は通貨としての役割を持っているので他のオルトコイン(またはアルトコイン)と換金することができる点です。

そもそもリップル(Ripple)は金融取引を行うためのインターネット・プロトコルです。リップル(Ripple)を使うことで世界中のどこにでも、あらゆる通貨で瞬時に安価でお金を送付できます。

その時に「リップルネットワーク」を利用するためのシステム利用料としてXRPが支払れるのです。

XRPとはリップル(Ripple)が発行する暗号通貨のことであり、俗にリップル(Ripple)と言われることもありあますが、リップルはプロトコル、XRPは通貨と理解しましょう。

出典:https://www.livewise.co.uk/?tag=buy-xrp

三菱東京UFJ銀行が暗号資産を活用した国際送金サービスを始めるとの記事がでたり、バンクオブアメリカと提携、Google Ventureが出資を行ったりと、次世代の暗号資産を担う話題性とスペックを兼ね揃えている。

送金手段に長けたRipple(リップル)の仕組み

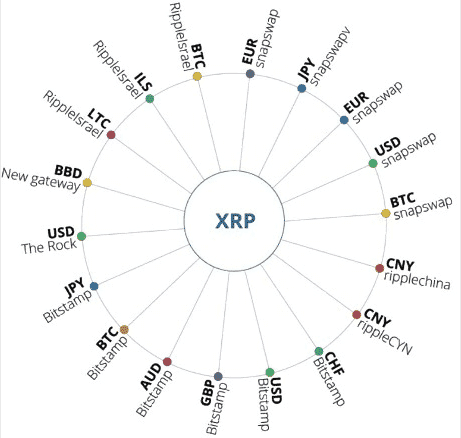

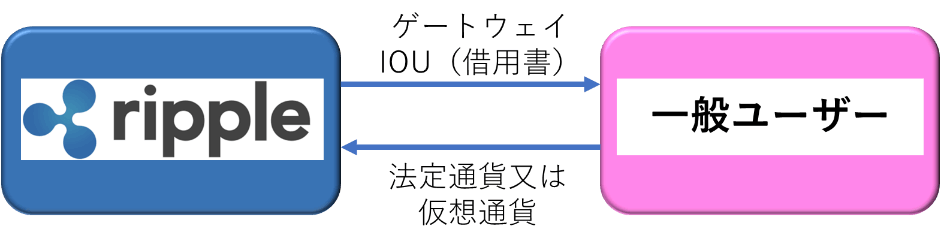

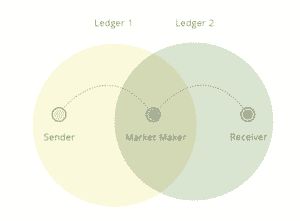

リップル(Ripple)内の他の全ての通貨が IOU(I owe you.:ゲートウェイが発行する借用証明書)として存在するのに対し、XRP はRipple内で唯一の資産となる通貨です。

IOUの状況

IOUは債権者名簿のような形で管理されています。

その状況については、リップル(Ripple)の公式サイトで公開されています。

公式サイトへはこちらから

ゲートウェイとIOU

ゲートウェイとは、利用者からビットコインから円やドルなどの資産を預かる代わりに、IOUを発行します。また、IOUからその他通貨に換金する際には、IOUを発行した際に預かった資産を、返還します。

この仕組みは、バランスシート上に記載される資産と負債の関係として説明できます。この性質を利用してユーザーが第三者のカウンターパーティーリスクを負うことを承諾することなく、インターネット上で価値の交換を実現するのが XRP の目的です。

・金融機関の同時倒産

・金融機関の同時ハッキング、ウイルス感染

・金融機関が結託して情報操作を行う

取引中にこれらのいづれかが起こった場合はカウンターパーティーが発生します。

しかし取引は5~10秒で完結してしまう為、瞬間的に世界で大規模なトラブルがない限り起き得ません。

物理的にはあり得ますが、「無い」と言っても大丈夫でしょう。

XRPはゲートウェイを通して、自動で承認作業が行われるため、約2.5秒という高速で承認が行われます(BTCは約10分)。

リップルネットワークでは、このゲートウェイが発行するIOUを利用者間でやり取りすることで間接的に安価であり、瞬時に送金するシステムを実現しています。

Rippleの展開するゲートウェイには主に3種類があります。

2.プライベートエクスチェンジ

3.マーチャント

①発行ゲートウェイ

→XRP LedgerをIOUやトークンに交換する機関

②プライベートエクスチェンジ

→XRP Ledgerと連携する取引所

③マーチャント

→XRP Ledger決済を導入した店や個人

要するに、XRP Ledgerと連携している(取り扱いのある)銀行や販売所などのRippleとは別の外部機関の総称です。

ブリッジ通貨としてのXRP(リップル、Ripple)

XRPは「ブリッジ通貨」として注目されています。

XRPは、ネットワーク内での両替において、他の通貨と自由に交換することができ、その市場価格はドル、ユーロ、円、ビットコインなどに対して変動します。他の通貨と異なるのは、XRPによる取引は銀行口座を必要とせず、サービス手数料もかからないという点です。

出典:https://ripple.com/

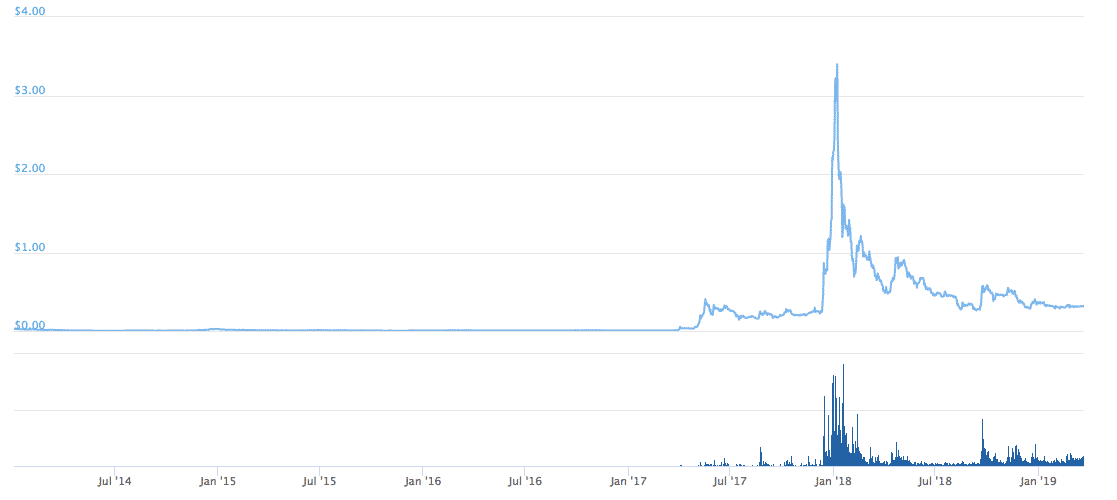

Ripple(リップル)XRPの値段

XRPの値段は、2013年8月には0.4円程度であった金額から、2017年に最高値を記録した際に40円を超え、100倍以上の値段になっています。

これは、先に述べた、リップル(Ripple)(XRP)の将来性や、各大手金融機関が提携を進めたことで、第2のビットコイン候補としての思惑が高まり、大きく買われたものと思われます。

しかしながら他の暗号資産同様、2018年の1月を機に価格は急激に下がりました。

出典:https://www.coingecko.com/en

Ripple(リップル)XRPのメリット

主なメリットは4つ。

②高速な決済

③簡単な両替

④金融の相互接続

① 安価な決済:リップル(Ripple)所有者はいないため、支払いコストは減少します。Rippleを通じて支払いを受け取る事業者は、送金コストを節約できます。

② 高速な決済:取引が自動のため、決済は約2.5秒以内に完了します。

③ 簡単な両替:追加費用なしで両替できるため、国際取引を簡単にし、活性化させます。

④ 金融の相互接続:価値交換のための分散型プロトコルを提供することで、リップル(Ripple)は独立したビジネス間の取引を容易にし、金融システムの摩擦や非効率性の軽減を実現できます。

Ripple(リップル)XRPのデメリット

先にも述べたように、暗号資産の特徴である脱中央集権化を覆しかねない特徴があり、XRPの価格コントロールが、リップル社のXRP凍結が解除され、叩き売られれば値段が暴落しかねないのです。

また、発行体がないため、XRPの価値を誰も保証してくれません。暴落しても、送金先を間違たり、サイバー攻撃にさらされた時の対処方法が、今後のリップル(Ripple)(XRP)の課題となるでしょう。

Ripple(リップル)の問題視した課題

今日の世界規模の支払いシステムは、グローバルなわけでも、システムでもありません。

そのため、現在のシステムでは複雑化している現代の顧客欲求を満足させることはとても難しいのです。

理由は明白で『サイロ化』という言葉で表すことができます。

効果的な相互接続性を欠いている現在、企業のある部門が、他の部門と情報共有や連携などをせずに独自に業務を遂行し、孤立した状態を指します。

この『サイロ化』した部門では、業務プロセスが縦割りで進行するため、他部門との連携を図ることはありません。

個々が独自で動いているという非効率が原因で、国境を越えた支払いコストは高騰し、多くの銀行、企業および消費者は現在のシステムから締め出されています。

サイロ化から来る現システムの問題点は以下3点です。

2.限られた透明性

3.高いコスト

これらはすべて単一のグローバルネットワークが存在しないことから生じています。

既存のネットワークの細分化はダウンストリームに大きな影響を与えます。

取引当事者間の直接的な接続性がなければ、トレーサビリティ(物品の流通経路を生産段階から最終消費段階あるいは廃棄段階まで追跡が可能な状態)やタイミングなどの要素は、与信、受信機能を持つ銀行、企業、および消費者にとってブラックボックスになります。

これは、あるネットワークから次のネットワークへとエンドユーザーに引き渡される高い処理コストのために、銀行のアドレス可能な市場を制限し、彼らのサービスに影響を与えています。

ネットワーク間での標準化の欠如は、データ転送などの機能に影響を及ぼしており、エンドユーザーがコンピューター間の取引においての重要な情報を送信することを踏みとどまらせています。

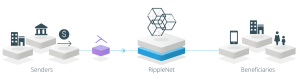

RippleNetは、世界規模の支払いに対して摩擦のない環境を提供します。

標準化されていない上に独立したものではない集中型ネットワークであるRippleNetは、Rippleの分散型金融テクノロジーを介して支払いを送受信する単一の世界規模の銀行ネットワークとして、リアルタイムの情報交換、取引の清算および決済を提供します。

また、RippleNetは、次の2つの合意に基づく分散ネットワークです。

Rippleとネットワークの参加者 – 全員が同じテクノロジーを利用し、一貫した支払い規則と標準を順守しています。

RippleNet銀行は、堅牢な接続性、標準化されたテクノロジー、および各支払いに伴う豊富なデータ添付ファイルの恩恵を受けています。

Rippleの分散型金融技術は、コストを削減し、処理速度を高め、支払い手数料、タイミング、および納入状況を送り手と受け手の間で可視化することで、今日の環境基盤をよりよいものにします。

Ripple(リップル)が目指す世界

アクセス

標準的な規則、形式、およびガバナンスを使用して、組織のグローバルネットワークへの単一アクセスポイントを取得します。

現在の世界的な支払いシステムは時代遅れで、不規則で断片的です。

その結果、海外市場で新しい関係性を築きたい人は銀行や支払いにおいて、面倒な手続きを強いられることが多くあります。

そこでRipple Netは、世界レベルで技術的および運用上の標準化を作成することによって、これらの問題を回避することができます。

Ripple Net Rulebookは運用上の標準化を提供するのです。

Rulebookは、ネットワーク参加者の権利、義務、およびビジネスルールに関する法的枠組みです。また、Ripple Netの標準化されたテクノロジーインフラストラクチャーは、Rulebookを補完します。

また、Ripple Netは、ネットワーク全体で単一の分散型インフラストラクチャを利用するため、カスタムの統合作業は不要です。Rulebookとテクノロジーインフラストラクチャーが一体となってグローバルな一貫性を生み出し、Ripple Netの顧客が新しいパートナーと簡単に取引できるようになります。

速度

速度に関しては、支払いを効率的にルーティングし、インスタント決済を利用することで数日ではなく数秒で取引を行うことが可能になります。

電子メールが数秒で世界中を移動できる時代では、支払いが目的地にたどり着くまでに何日もかかることは不便なことこの上ないです。

そこで、RippleNetでは、パスファインディングと即時決済のおかげで、支払いはすぐに目的地に到着します。RippleNetのパスファインディング機能により、支払いは最も効率的な方法でオリジネーターから受益者に確実にルーティングされます。ルートが選択されると、支払いは即座に決済されます。これは、支払いが送信される前に、関与する取引当事者の数にかかわらず、すべての取引区間を単一に保護することによってなされます。

確実性

メッセンジャーAPIを使用して、料金、納期、ステータス、顧客情報を送信者と受信者の間で可視化します。

多くの場合、支払われた額は手数料などの細かな料金を引かれた後に受け取る第三者へ到達し、受け取った金額は予想より少なくなります。

小さなことかも知れませんがこれは巨額の送金や支払い、また回数が重なると大きな問題へと変貌します。

この問題は、支払いが開始される前に取引手数料を確認することを困難にしているレガシメッセージングシステムに原因があります。

そこでRippleNetは、メッセンジャーAPIを介した簡易メッセージングによって支払いの確実性を保証します。

RippleNetのメッセンジャーAPIを使用すると、金融機関は顧客(KYC)の要件、料金、為替レート、支払いの詳細、および予定納期についての情報を交換でき、総コストを把握することができます。

結果として、すべての取引当事者は関連する費用、受け取る金額を認識することが可能になるのです。

コスト

必要資本を最小限に抑え、処理コストを削減することで、総支払いコストを削減します。

既存の支払いネットワークは、nostroアカウントのアカウントの資金調達に依存しています。

これは、現在世界中で何兆ドルもの資金を使用しているためです。

そこでRippleNetは、アクセスを容易にし、資本コストを削減します。

さらに、RippleNetの標準化された接続性と豊富なデータAPIにより、処理コストを削減できます。顧客にとっては、デジタル資産を使用した際の外国口座への前払いの必要性がなくなります。

これを可能にするために、元の通貨は国内のデジタル資産取引所でXRPに変換され、XRP台帳を介して送信され、目的地の国の取引所ですべて即時にフィアットに変換されます。

優秀なリップル(Ripple)の送金システム

リップル(Ripple)が広く普及すれば、世の中の送金システムは大きく変化することになるでしょう。

一言でいうと、 リップル(Ripple)の特徴は「世界中のどこにでも、あらゆる通貨で瞬時に無料でお金を送ることができる」ということ です。

これまで、銀行から海外に送金するということになれば、手数料が多くかかっていました。

仮に日本からアメリカへ送金した場合、5000円前後の手数料を取られ、およそ1週間程度かかります。

これだけの手数料がかかっていたものがほとんど料金がかからずに送金できるのであれば、ユーザーはこぞって使いたくもなるはずです。

銀行手数料比較

主要な国内銀行の海外送金手数料について、一覧でまとめてみました。

| 金融機関 | 海外送金手数料 |

| ゆうちょ銀行(郵便局) | 3500円 (2500円+仲介手数料: 1000円程度) |

| SMBC信託銀行 | 4000円 (インターネット経由: 3500円) |

| 新生銀行 | 4000円 |

| 三菱東京UFJ銀行 | 6000円 (外貨取扱手数料: 2500円) |

| みずほ銀行 | 7000円 (外貨受払手数料: 2500円) |

このように、どの金融機関でもかなり高額な手数料がかかるのはひと目で分かります。

なぜ銀行の海外送金は、これだけの料金がかかるのでしょうか?

それは 全て人間の手で確認作業が行われ、間に何十人何100人もの人間が絡んでいるから です。

金額が大きくなると、確認の電話まで掛けるほどです。

なぜならば、銀行はもしその資金が犯罪やテロに使用された場合、確認を怠ったということで責任を取らされる可能性があるため、非常にリソースを割いているのです。

これに対してリップル(Ripple)はなぜ無料を実現できるのか?

リップルネットワークには、ゲートウェイと呼ばれる役割が存在します。

リップル(Ripple)はユーザーから送金されて来た時に、ユーザーに対して送金されてきたお金を預かりましたという借用書を発行しますこれを「IOU (= I owe you)」と言います。

また、ユーザーからIOUをリップルに返還すると、同等価値の通貨が返ってくるという仕組みです。

XRPがハブの役割をしておりますので、日本円から、USD、ビットコイン等の法定通貨や暗号資産に換金することが出来るのです。

XRPはゲートウェイを通して、自動で承認作業が行われるため、約2.5秒(BTCは約10分)という高速で承認が行われ、かつ安価で送金することができます。

安価で送金が出来る仕組みは単純です。

それは リップル(Ripple)は借金の付け替えと精算システムであり、お金をやり取りしていない から。

やっているのは借金の付け替えと精算であって、現物を送っているわけではないからです。

貸し借りをしているひとの間で付け替えや精算をすることで、送金したように見える仕組みを作り上げたのです。

そして、送金の場合に、ユーザーが第三者の*カウンターパーティーリスクを負うことを承諾することなく、インターネット上で価値の交換を実現でき、その役割りをするのが XRPです。リップル(Ripple)はブロックチェーン技術と銀行システムの融合した仕組みを作り上げているといっても過言ではないでしょう。

Ripple(リップル)を採用する国外金融機関

世界的に支持されているRipple(リップル)

先日行われた国際会議SWELL(スウェル)にて更に世界的注目を浴び、既に全世界から支持されていると言っても過言ではないリップル(Ripple)。

特に金融機関からの支持は厚く、リップル(Ripple)を利用すると発表する金融機関が続々と増えてきています。

SWELL に関するさらなる記事はこちらへ。

元々リップル(Ripple)は、米国のJPモルガンなどの主要銀行や証券会社などで働いている人達が現状の金融システム(海外送金)に疑問を持ち、それを改善する為に立ち上げたプロジェクトだと言われています。

この背景を見れば、世界の主要な銀行が支持しているのは至極当然のことなのかもしれません。

では国外の金融機関では、どのような企業が賛同しているのでしょうか。

Ripple(リップル)を支持する中央銀行

シンガポール金融管理局(Monetary Authority of Singapore)

シンガポール金融管理局はシンガポールの中央銀行。

主導するプロジェクトには日本の三菱UFJ銀行の他、バンク・オブ・アメリカ・メリルリンチ、JPモルガン・チェースなど11銀行が参加しています。

イングランド銀行(Governor and Company of the Bank of England)

イングランド銀行は、イギリスの中央銀行。

2017年3月にGlobal RTGS向けブロックチェーンの実証実験に、リップル(Ripple)を利用することを発表しました。

その他の中央銀行

上記の他にも、インドネシア銀行(Bank Indonesia)、インド準備銀行(Reserve Bank of India)、国連準備制度(Federal Reserve System)などがリップル(Ripple)を支持しています。

Ripple(リップル)を支持する海外金融機関

バンク・オブ・アメリカ(Bank of America)

バンカメの略称でも知られるアメリカ最大の民間金融機関。

シンガポールの情報通信開発庁が主導するリップルの実証実験プロジェクトに参加し、間もなく実証実験を終えることを発表しています。

アブダビ国立銀行(NBAD/National Bank of Abu Dhabi)

アラブ首長国連邦(UAE)で運営されている国営銀行。

2016年6月に開催されたPayments Panorama 2016でリップル(Ripple)の採用を発表。2017年2月にRCLを利用した国際送金システムを中東で初めて稼働させたことでも有名です。

オーストラリア・コモンウェルス銀行(Commonwealth Bank of Australia)

オーストラリア四大市中銀行のひとつ。

2015年5月、世界のメガバンクとしては初めてリップル(Ripple)の実証実験を開始することを発表したことでも有名です。

HSBC

イギリスのロンドンに本社があり、商業銀行を主体とする世界最大級のメガバンク。

シンガポール金融管理局が主導するリップルを利用した国際送金実験に参加しています。

その他の海外金融機関

バンク・オブ・アメリカ・メリルリンチ(Bank of America Merrill Lynch)

モントリオール銀行(BMO Financial Group)

ナショナルオーストラリア銀行(National Australia Bank)

UBS

オーバーシー・チャイニーズ銀行(Oversea-Chinese Banking Corporation)

ユナイテッド・オーバーシーズ銀行(United Overseas Bank)

バークレイズ(Barclays)

カナダロイヤル銀行(Royal Bank of Canada)

トロント・ドミニオン銀行(Toronto-Dominion Bank)

など

この他にも各国の名だたる金融機関が続々と参加しており、現在51もの銀行がリップル(Ripple)を賛同しています。

世界中でこれだけの注目を浴びているリップル(Ripple)。今後のリップル(Ripple)を利用したサービスに期待が持てます。

![]()

☑大手60銀行以上が賛同

Ripple(リップル)についての誤認識

よく「リップルコインが・・・」とか「リップルを買ったら・・・」という言葉を耳にしますが、若干ズレた解釈で使用している方が多くいるように感じます。

一旦ここで基本的な部分をおさらいし、「知ったかぶりのリップラー」にならないようにしましょう。

Ripple(リップル)と他の主要通貨の違い

Ripple(リップル)とBitcoin(ビットコイン)の違い

XRPは、世界中のデジタル資産取引所で取引されているデジタル資産で、RippleNetの顧客は、国境を越えた支払いのために必要な流動性を獲得します。

XRPは支払いに特化しており、スピード、低コスト、およびスケーラビリティのパフォーマンス指標が他のものよりはるかに優れています。

Viamericas、Cuallix、IDT、MercuryFXなどのグローバル決済プロバイダーは、xRapidを使用して流動性コストを大幅に削減し、リアルタイムで支払い情報を送信するという業界初の試みを実行しております。xRapidを使用することで、RippleNetの顧客は通常の取引コストの最大70パーセントを節約し、XRP決済はわずか3〜5秒で完了します。

ビットコイン(Bitcoin)と比較し大きく異なる部分として、 リップル社(Ripple Labs,INC.)が開発し、運営をしているということが挙げられます。

ビットコイン(Bitcoin)は開発者はいるものの運、営団体は存在しません。

リップル(Ripple)は運営団体が存在するものの、ビットコイン(Bitcoin)同様の非中央集権型を取っているところが特徴です。

Ripple(リップル)Bitcoin(ビットコイン)Ethereum(イーサリアム)比較表

リップル(Ripple)XRPを語るには、ビットコインとイーサリアムと比較するのがわかりやすいでしょう。

リップル(Ripple)が他の暗号資産と大きく違う点は、「マイニング」という概念はなく、すでに市場には上限となる1000億枚が供給されています。

(*リップル社が60%程度保有しており、大量の売りが入るとXRPの値段が大暴落する恐れがある為、リップル社の約90%にあたる550億XRは凍結されています。)

「マイニング」がないということは、供給枚数の少ない暗号資産と比べてリップルは希少性が低く、価格の上下が小さくなります。つまり、リップル(Ripple)は”ローリスク・ローリターン”であると言われています。

また、リップル社が60%以上のXRPを保有しているということは、暗号資産のコンセプトでもある脱中央集権化からズレるものであり、その存在価値が議論の的となっています。逆に、既存の法定通貨を利用する銀行からは、主体が明らかであるため、積極的に業務提携が進んでいるようです。

イーサリアム(Ethereum)に関する記事はこちらへ。

Ripple(リップル)Bitcoin(ビットコイン)スペック比較

考案者はライアン・ファガー

ビットコイン(Bitcoin)はsatoshi nakamotoという架空の人物(別の名前で実在します)が考案しましたが、 リップル(Ripple)の考案者は実際に存在します 。

ライアン・ファガー(Ryan Fugger)という人物が、2004年にRipplepayを考案。その後2005年にRipplePay.comが始動します。

開発者はリップル(Ripple)社

2012年にOpenCoin Inc.(後のリップル(Ripple)社)を設立し、Ryan Fuggerが指揮権を譲渡。

Mt.Gox創業者であるJed McCalebやリップル(Ripple)のCEOを務めるChris Larsenらと共に開発を進めます。

ビットコイン(Bitcoin)と比較し大きく異なる部分として、 リップル社(Ripple Labs,INC.)が開発し、運営をしている ということが挙げられます。

ビットコイン(Bitcoin)は開発者はいるものの運営団体は存在しません。

リップル(Ripple)は運営団体が存在するものの、ビットコイン(Bitcoin)同様の非中央集権型を取っているところが特徴です。

発行上限枚数1,000億XRP

ビットコイン(Bitcoin)の総発行数が2,100万BTCであるのに対し、 リップル(Ripple)は1,000億XRP です。

一見総発行数は約5,000倍違うかのように見えますが、小数点以下の桁数が違うため実際はそこまで大差ありません。

| 名称 | 最小単位 | 最小桁数 |

|---|---|---|

| ビットコイン | 1satoshi | 0.00000001BTC |

| リップル | 1drop | 0.000001XRP |

PoC(Ploof of Consensus)とは / リップル(Ripple)

プルーフ・オブ・コンセンサス(Proof of Consensus)とは?

プルーフ・オブ・コンセンサス(Proof of Consensus)とは、直訳すると「合意による証明」という意味。

リップル(Ripple)ネットワークで繋がっているP2Pにより、その取引を合意して信頼できるものとする という仕組みです。(ちなみにPoWは、1番最初の取引からさかのぼって、途中に不正がないかを確認した上で記録するという仕組み)

すなわち、ネットワーク内全ての人が信用されるデータを分散して持つことにより、電力を抑えても送金ができるシステムなのです。

分かりやすく、順を追って説明をしていきます。

まず 全取引記録のことをLedger(レジャー) と言い、承認者(信用できるという判断がなされた人)をValidator(バリデーター)と言います。

誰でもValidatorになれる訳ではなく、取引記録の承認に貢献した人がValidatorとして選ばれます。

基本的には各金融機関がValidatorの役割を担い、PoCの信頼性を保つような仕組みになっています。

では自分がリップル(Ripple)を利用する場合はどうなるか?

ですが、初めてリップル(Ripple)ネットワークに通貨を預けると、IOUという電子手形が発行されます。

PoCでは、このIOUを送金したい相手に送ることで送金が完了します。

IOUはValidatorに同時送信され、全体の80%が承認を行うと、合意されたとみなされ、Ledgerに記録されます。

この合意形成のプロセスは約5~10秒に1回行われます。数学的な計算が必要ないため非常に早く取引をLedgerに追加出来るのです。

これにより大きな電力を使用せず、ビットコイン(Bitcoin)などのPoW形式を取っている通貨とは比較にならないほどのスピードで処理することが可能です。

Ripple(リップル)のマイニング(mining)

リップル(Ripple)はPoWのようなマイニングを行うことができません 。これは上記で説明したPoC形式を取り入れているからであり、これによってマイニングを行う必要がないからです。

その変わり、取引が行われるにつれリップル(Ripple)の総量は減少していきます。

減る量はほぼ気づかないレベルですが、ごくわずかのXRPが減っていくシステムとなっているのです。

☑ リップル(Ripple)のPoC(Proof of Consensus)は、PoWと異なり記録に大量の電力を消費しない

☑ 金融機関などのValidatorの承認が80%以上取れた時点で送金が完了する

☑ 送金速度はPoWと比べ物にならないほど速い

☑ カウンターパーティーリスクは無い

☑ マイニング(mining)は不可能

リップル(Ripple)のブロックの生成時間は2.5秒

ビットコイン(Bitcoin)が10分に1度ブロックを生成するのに対し、 リップル(Ripple)は約2.5秒で1度ブロックを生成することが可能 です。

これにより、ビットコイン(Bitcoin)より速い取引を行うことができます。

リップル(Ripple)各プロダクト実装により進化を遂げる

リップル(Ripple)には 4つのプロダクト があり、そのプロダクトがリップル(Ripple)の進化を支えています。

既に実用化が進んでおり、実用の輪が広がるのも時間の問題であると言えるでしょう。

Ripple(リップル)の歴史

2014年

Ryan FuggerがRipplepayを発案、それと同時に『Money as IOUs in Social Trust Networks & A Proposal for a Decentralized Currency Network Protocol』を発表しました。

2005年

RipplePay.comの開発が開始されました。

2008年

未だに身元は分かっていないがSatoshi Nakamotoという人物が『Bitcoin: A Peer-to-Peer Electronic Cash System』 を発表しました。

2009年

検証段階ではあるが、世界で初めてビットコインが発行されました。

2011年

Jed McCalebによってが『コンセンサス・アルゴリズム』が発表される。(ビットコインの技術が応用されたもの)。この約5ヶ月後に『コンセンサス・レジャー』が運用開始となりました。

2012年

Chris Larsenがリップルプロジェクトのチームに参加、それと同時にプロジェクトの支配権がChris Larsenに移動しました。

1ヶ月後、OpenCoin Inc.が設立され、すぐさまRipple Transaction Protocol(RTXP)の開発が開始されました。

2013年

Alan Safahi(ZipZap創業者)がOpenCoin Inc.のアドバイザーに就任しました。

この時期から出資に力を入れはじめ、Google Ventures, IDG Capital Partners ,Andreessen Horowitzなどへ合計290万ドルを出資しました。

この数ヶ月後にOpenCoin Inc.内の人事が大幅に変更されました。

そしてDavid SchwartzのOpenCoin Inc.取締役就任を皮切りに、Stefan Thomasの最高技術責任者(CTO)就任、Jed McCalebの離脱が行われました。

この年の9月にOpenCoin Inc.はRipple Labs Inc.へと社名を変更しました。

同じ月にRippledとRippleClient のリファレンス実装を公開。

Greg Kidd (元FRB上級アナリスト)が最高リスク管理責任者(CRO)に就任。

その後、The World Community GridでXRPの配布を開始し、IDG Capital Partners等がRipple Labs Inc.に350万ドルにもなる巨額の出資を行いました。

2014年

Ripple Labs Inc.は『50 Smartest Companies』『The World’s Top 10 Most Innovative Companies Of 2015 In Money』に選出され注目を集め始めました。

Karen Gifford(元FRB法律顧問)→ 最高法令順守責任者(CCO)

Susan C. Athey(経済学者)→ 取締役

Karl-Theodor zu Guttenberg(独元経済・科学技術相)→ アドバイザー

また4月のThe World Community Grid におけるXRPの配布終了後、フィドール銀行とパートナーシップ、Earthportとのグローバルパートナーシップなど次々にパートナーシップを締結。6月にはNACHA に加盟しました。

この6月から11月の間に『Astropay』『Cross River Bank』『CBW Bank(Citizens Bank of Weir)』『Yantra Financial Technologies』『Saldo.mx』『TAS Group』6つが次々に採用を発表。

2015年

2014年の選出ラッシュが止まらなかったのがこの2015年です。

FRBがRyan Zagoneを『Faster Payments Task Force』の運営委員に、またRipple Labs Inc.は『20 Fintech Companies to Watch』にも選出されました。

その後、『テクノロジー・パイオニア賞』を世界経済フォーラムで受賞。CFSI(Center for Financial Services Innovation)に加盟。

パートナーシップを締結していたフィドール銀行が次の送金システムに採用。

3月にはカリフォルニア州がAB1326(暗号資産ライセンス・プログラム)を導入し、同時期にはイギリス財務省が暗号資産取引への規制実施を公表しました。

またFinCEN が暗号資産取引業者の監査を開始、その影響もあってFinCENが銀行秘密法違反でRippleに対して罰金の支払いを命令しました。

Gene Sperling(ホワイトハウス前経済顧問)→ 取締役

Norman Reed(元DTCC法律顧問)→ 法律顧問(General Counsel)

Antoinette O’Gorman → 最高法令順守責任者(CCO)兼 BSA Officer

Brad Garlinghouse(Yahoo!元上級副社長)→ 最高運営責任者(COO)

Anja Manuel(元米国務省官僚)→ アドバイザー

Dilip Rao → Ripple Labs Asia Pacific代表取締役

Matthew Mellon(ニューヨーク共和党財政委員会会長)→ グローバル・アンバサダー

Feng Li → 取締役

Donald Donahue(DTCC前CEO)→ アドバイザー

Mariano Belinky → 取締役

2015年10月には2度目となる社名変更が行われました。

Ripple Labs Inc.がRipple Inc.に社名を変更し、vRipple ConnectとRipple Streamを新たに世の中に向けて発信しました。

他にも『Interledger Protocol(ILP)』発表、Adrian Hope-Bailieが『Interledger Payments Community Group』議長に就任、『DH がCorporation(D+H)』がRippleと統合、『IntellectEU』がパートナーシップを締結しました。

『Volante Technologies』『CGI』『Rabobank』『Bank of America Merrill Lynch』『Westpac Bank』『Commonwealth Bank』『Bluzelle』が次々にRippleの採用を発表。

10月に発足したWeb Payments Working Groupの議長をAdrian Hope-Bailie担当。

SnapSwapがビットライセンスを取得した(ヨーロッパ初)と同時にシリーズAで400万ドル、5月には2800万ドルを獲得しました。また同じ月に欧州連合司法裁判所(ECJ)が暗号資産売買に対する付加価(VAT)の免除を行うと声明を出しました。

2016年

Chris Larsen がダボス会議に出席 SBIホールディングスから出資をうけ、その見返りとして発行済み株式17%の譲渡を行いました。

その後、二社の合弁会社『SBI Ripple Asia』が設立。他にもJed McCalebと和解することに成功しました。

3月には、暗号資産を『財産的価値』と見なすことが決定され、日本で公的な決済として暗号資産が使用できるようになりました。

この月にロンドンへEU本部としてオフィスが建設され、Daniel Arandaが『Ripple EU』の代表取締役に就任しました。

このEU支部には他にもPatricia Pittomvilsが販売部門の重役に選定されました。

また、『Best B2B Innovation Award』を受賞し、『NPCI(National Payments Corporation of India)』に加盟しました。

さらに4月にはブロックチェーン研究のためMITがRippleを採用。5月にSantander Bankの手によってApple PayにRippleを搭載した新しいアプリが発表されました。

3月に決定した暗号資産を『財産的価値』とする『改正資金決済法』が参議院本会議で可決され成立。

6月には『UniCredit』『UBS』『ReiseBank』『CIBC』『National Bank of Abu Dhabi (NBAD)』 がRipple採用を公表しました。

Ripple(リップル)を推すSBIホールディングス

SBIホールディングス株式会社とリップル(Ripple)の関係性と言えば、2017年5月に合資会社「SBIリップルアジア(SBI Ripple Asia)」を設立したことでも有名です。

SBIホールディングス株式会社が取りまとめる「内外為替一元化コンソーシアム」では、SBIリップルアジア(SBI Ripple Asia)が主導となってプロジェクトを進めていますが、SBIレミット(SBI Remit)はこれにどういった立ち位置で参加しているのでしょうか。

SBIレミット(SBI Remit)のポジションについて、詳しく見ていきたいと思います。

SBIレミット(SBI Remit)株式会社とは

SBIレミット(SBI Remit)株式会社とはSBIホールディングス株式会社の100%出資子会社で、国際送金サービスを手掛ける会社です。

世界198か国と地域32万拠点でお金の送金や受け取りができる体制を構築しています。

その特徴は何と言っても銀行口座レスで送金ができる仕組み。最短10分で国際送金が可能です。

この「銀行口座レス」というシステムはリップル(Ripple)のネットワークシステムとよく似ており、リップル(Ripple)ととても相性が良いと言われています。

SBIのグループにはリップル(Ripple)社との合資会社「SBIリップルアジア(SBI Ripple Asia)があります。

この合資会社の目的は、スムーズ且つ安価手数料での国際送金を行うこととされていますので、

その最先端に立っているのがSBIレミット(SBI Remit)株式会社と言えるでしょう。

ブロックチェーンを用いた国際送金サービスを開始

2017年6月30日、SBIレミット(SBI Remit)株式会社は日本とタイ間でブロックチェーン技術を活用した送金サービスを開始したと発表しました。

これは同グループ企業のSBIリップルアジア(SBI Ripple Asia)と技術提携し、リップルソリューション(Ripple Solution)を活用。

タイの大手民間銀行であるサイアム商業銀行へのリアルタイム、且つ安価手数料での送金を実現しました。

日本国内には現在約4万人のタイ人が住んでいるとされています。

日本からタイへの送金については年間およそ2億5,000万ドルにも及ぶとされ、このサービスに対する需要が高まることは誰もが想像できるでしょう。

暗号資産関連への投資強化

SBIホールディングス株式会社は、2016年1月にリップル(Ripple)、クラーケン、ファンドボックス、Bitflyer等の暗号資産関連企業に対し出資を行いました。

当初リップル(Ripple)のXRPに対する投資と見られていましたが、リップル(Ripple)社の株に対しての投資であることが後に分かりました。

同年5月にはリップル(Ripple)社と合弁会社を作り、今や日本の金融機関全体を取り込むプロジェクトを主導しています。

SBIは全社的にリップル(Ripple)推し

SBIホールディングス株式会社のホームページ内ニュースでも書かれているように、リップル(Ripple)社に出資するのみならず、共同で合資会社を設立しています。

当社は、リップル社に対して出資を行うとともに、日本及びアジア地域での事業展開を行う合弁会社としてSBI Ripple Asia株式会社を設立し、日本及びアジア地域においてブロックチェーン技術を活用した決済基盤の提供を開始致します。

引用:http://www.sbigroup.co.jp/news/2016/0519_10302.html

この事実からも、SBIホールディングス株式会社はリップル(Ripple)にかなり入れ込んでいることが分かります。

また先日行われた国際会議SWELL(スウェル)に登壇した沖田隆氏(SBIリップルアジアCEO)、安藤信男氏(SBIレミット代表取締役)の発言からも、その様子が伺えます。

SBIリップルアジア(SBI Ripple Asia)とは

SBIリップルアジア(SBI Ripple Asia)とは、SBIホールディングス株式会社とリップル(Ripple)社による合弁会社です。

SBIホールディングス株式会社が全体の60%の株を所有し、リップル(Ripple)社が40%を所有しています。

同社は日本及びアジア地域(主に中国、台湾、韓国、そして周辺のアセアン諸国)にて事業展開をし、アジアの金融機関が提供している国際送金システムに、分散型台帳テクノロジーを普及させることを事業目的としています。

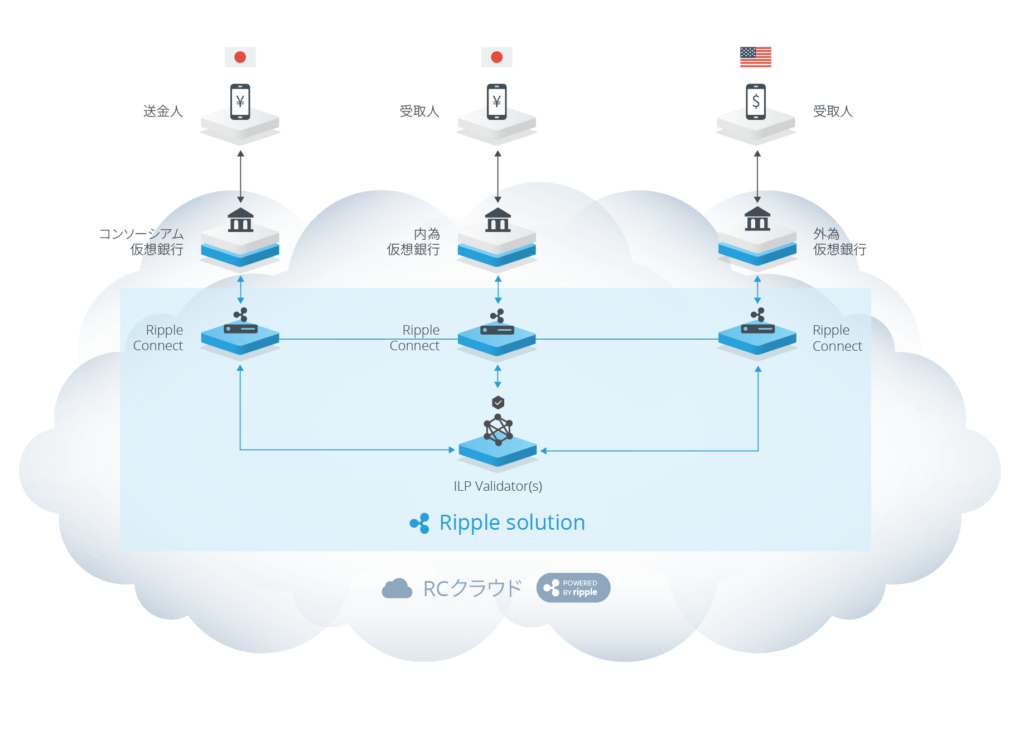

そのメインプロジェクトとして「内外為替一元化コンソーシアム」があり、リップルコネクト(Ripple Connect)を用いた外国為替と内国為替を一元的に行う決済プラットフォーム『RCクラウド』を構築しています。

https://youtu.be/otERf5Nn9e8

次々と参加する金融機関

SBIリップルアジア(SBI Ripple Asia)が主導を握る「内外為替一元化コンソーシアム」には、次々と国内金融機関が参加しています。

日本3大メガバンクである東京三菱UFJ銀行、みずほ銀行、三井住友銀行(SMBC)はもちろんのこと、

ゆうちょ銀行やりそな銀行、イオン銀行など、現在合計61社が参加している巨大プロジェクトとなっています。

Ripple(リップル)のサービス紹介

Ripple Compliance

クライアントを可能にするライセンスソフトウェアと統合サービスを提供します。

これはリアルタイムの支払いを容易にするためです。

銀行によるxCurrentの使用は、各国の規則によっては監督当局による監督、承認および審査の対象となる場合があります。

xCurrentの規制上の取り扱いは、次のようないくつかの要因に依存しています。

•サービスを受けているクライアントの種類(ライセンスの種類、チャーター、指定を含む)

•統合の国および業務の地理的範囲

•提供されるソフトウェアを通じて可能になる活動の量と範囲、提供されるソフトウェアへの依存度

•銀行または規制当局が決定するその他の要因について過去2年間、Rippleは分散ネットワークでの教育と、生態系におけるRippleおよびxCurrentの役割について、世界中の中央銀行と規制当局と協力してきました。業務契約が正式化されると、Rippleは各銀行と連携して統合に先立ち、関連するすべての規制要件を満たすことを支援します。

xCurrentとは

現在リップル(Ripple)が公表しているプロダクトは4つあります。

「ripplenet」「xRapid」「xVia」、そして「xCurrent」です。

xCurrentを銀行向けに、xRapidを送金業者向けに、xViaを一般の会社向けに、それぞれ展開しやすく分けて公表しています。

ripplenetに繋がった業者(銀行、顧客)同士が、xCurrent、xRapid、xViaなどのプロダクトを通じて繋がり、ripplenet内で取引を完結させます。

この技術はスケーラブルでセキュアな最先端のブロックチェーン技術を土台とし、様々な送金ネットワークとの相互運用性があります。

ではそのripplenetと共に存在するxCurrentとはどういったものなのでしょうか。

銀行と銀行を繋ぐ仕組み

xCurrentとは銀行と銀行をつなぐ法人向けプロダクトであり、シームレスによどみなく流れる水の流れに例えて名付けられたとされています。

このプロダクトはそもそもリップル(Ripple)が描く構想の中にあったのですが、「分かりづらいから後から名前を付けた」というように感じます。

xCurrentはその送金におけるプロセス全の可視化を実現して、Interledger Protocol (ILP)技術を用いることにより、それぞれの金融機関が持つプロトコルと接続することが可能となります。

これにより銀行間でのリアルタイムメッセージングが可能となり、取引前に決済内容の確認や決済後の着金確認ができるようになります。

繋がる世界

このプロダクトには世界各国にある数多くの金融機関が賛同しています。

2016年にはブロックチェーン技術を利用した初の国際銀行間送金グループとして「Global Payments Steering Group(GPSG)」が結成され、日本からは東京三菱UFJ銀行が参加しています。

また、SBIホールディングスとリップル(Ripple)社の合資会社であるSBIリップルアジア(SBI Ripple Asia)の主導により、「内外為替一元化コンソーシアム」プロジェクトが進行しています。

世界的地名が高い大手金融機関がリップル(Ripple)のIoVに賛同し、その企業・団体は続々と増えています。

「内外為替一元化コンソーシアム」リップル(Ripple)によるプロジェクト

内外為替一元化コンソーシアムプロジェクトとは、SBIホールディングス株式会社とリップル(Ripple)社による合資会社「SBIリップルアジア(SBI Ripple Asia)株式会社」が主導を握っているプロジェクトです。

ブロックチェーン技術やInter Ledger Protocol(ILP)技術などを活用し、内国為替と外国為替を一元化。24時間リアルタイムでの送金インフラ構築を目指す組織として、「RCクラウド」というこのコンソーシアム専用のプラットフォームをリップルの技術基盤の上に構築することを計画しています。

Ripple(リップル)送金の仕組み

現在の送金の仕組みについて見てみましょう。

外国為替を送金する場合、コルレス銀行(Correspondent Bank)を経由して送金をします。

実際に「コルレス銀行」という銀行があるわけではなく、国際決済を行う一部の銀行が他の銀行と個別に契約を結び、口座を開設することでコルレス銀行としての役割を果たしています。

例えば日本からアメリカへ送金をする場合、まず日本の銀行へ手数料を支払い、コルレス銀行へ手数料を払い、アメリカの銀行で手数料を支払います。

このように3段階の手数料が発生するため、送金の際に多大なコストが生じているのです。また、その額は送金額の約7%を占めているとも言われています。

この流れをリップル(Ripple)内の「RCクラウド」上で完結させることにより、低コスト、且つ最速で取引を行うことができるのです。

「RCクラウド」を使用すれば、ほんの数秒で取引が完了し、その手数料はほんの数XRPのみです。

XRPの価値は最終的には100円とも1000円とも言われています。仮に今後XRPの価値が上がったとしても、今の国際送金と比較してもその差は圧倒的でしょう。

Ripple(リップル)進む実用化

このリップル(Ripple)の「内外為替一元化コンソーシアム」の仕組みを利用した取引が既に実用化されています。

日本のSBIレミット、タイのサイアム商業銀行と提携し、日本からSBIレミットを利用すれば受取人が保有するタイのサイアム商業銀行の貯蓄口座に瞬時に送金をすることが可能となっています。

リップル(Ripple)は9月初旬にインドにもオフィスを開設しています。

既にインドの大手銀行であるAxis BankとYES Bankはリップルの送金ソリューションに対応していますので実用化まで秒読みの状態です。

インドは送金市場が大きく、その規模は7兆円程あると言われています。今後リップル(XRP)が使われるようになれば、相場に影響を与えることは必然的でしょう。

xRapid / リップル(Ripple)

RippleNetの顧客は、RippleのxRapidを実装することでスムーズにアクセスすることができます。

xRapidは、お金を瞬時に移動するプロセス全体を自動化する単一のAPIとなっており、デジタル資産を使用して別の国に支払いをする場合、迅速かつ低コストで処理することができます。

RippleNetの顧客は、現地通貨で支払いを開始するだけで、残りはxRapidが処理します。xRapidは、デジタル資産交換で現地通貨をXRPに変換し、それを

XRP元帳を介して目的の国に即座に送信します。その後XRPを目的地側の現地通貨に戻し、受取人に送金します。

アジア向け低コスト送金サービス

xRapidとは、新興市場(途上国)における低コストの送金ニーズを満たすプロダクトです。名前の由来は「素早い」を意味するRapidから。

途上国では、銀行口座を持つ人口よりスマートフォンを持つ人口の方が多い国が多く、銀行口座は持てないけど国際取引を希望しているという人が多く存在します。

このニーズに対してのプロダクトであり、低価格、最速で取引を実現することが可能になります。

具体的にはXRPの存在がそれにあたり、国際送金における流動性コストを低減し、オンデマンドな流動性を提供することを可能にしています。

XRPを使えば24時間365日稼働することができ、毎秒1500件の取引処理が可能です。

この「毎秒1500件」というレベルはビットコイン(Bitcoin)やイーサリアム(Ethereum)より遥かに早く、Visaと同等のスループットを処理できるレベルまでスケールすることができます。

更に世界に広がるValidator(ヴァリデーター)によって、スムーズな広域決済が可能となっています。

XRPの詳しい説明については、リップル(Ripple)公式サイトでも和訳で説明されています。

https://ripple.com/xrp/

xRapidは正式に「アジア向け」と公表されている訳ではありませんが、SBIリップルアジア(SBI Ripple Asia)が狙っているASEAN地域をターゲットとしたプロダクトであると見てもいいでしょう。

RippleNet参加者のエコシステム / リップル(Ripple)

RippleNet参加者のエコシステムは、2つの主要なグループに分類されます

2. ネットワークユーザー(企業、消費者など)

RippleNetに接続する為のインターフェース / リップル(Ripple)

xViaとは、リップル(Ripple)ネットワークを利用して送金を行うための統一されたAPIのことであり、請求書のような重いデータを送信内容に添付することができます。

名前の由来は「~を経由して」という意味のVia。これはプロトコル間の情報移動を意味しています。

このプロトコル間の情報移動については、従来多くのコストや時間、手間がかかっていました。

これをInter Ledger Protocol(ILP)技術によって統一し、瞬時にお互いの情報を共有・承認し、等価交換を可能にしています。

このxViaは、今まで銀行や送金業者を通じて国際送金を行っていた企業向けのプロダクトで、従来より最速で低コストな送金を可能にします。

更にソフトウェアをインストールする必要が無く、リップル(Ripple)ネットワークに繋がることでAPIを使用することができます。

また着金までのプロセスをオンデマンドで追跡することができるのもxViaの特徴のひとつです。

これによりリップル(Ripple)ネットワークの流動性が高まることは容易に想像することができるでしょう。

ネットワークメンバー:RippleNetを可能にするもの

銀行

企業と消費者の支払いを処理しようとしている銀行が対象となっています。

これらの銀行は、RippleNetを活用して既存の顧客に対するサービスを強化し、取引を推進します。

インターネットへの接続サービスを提供する事業者

銀行が支払い量を増やすために流動性を供給し、支払い範囲を拡大しようとしている支払プロバイダです。

ネットワークユーザー:RippleNetの創始者

大量で低価値の支出を世界各地のサプライヤ、マーチャント、および従業員に送付しようとしているプラットフォーム事業です。

グローバルなサプライチェーン全体に多額の支出を送付して、資本効率、可視性、および管理性を高めようとしている企業の財務部門などが挙げられます。

コルレス銀行の高コストと効率性を克服するために、支払いを処理するのではなく、支払いのみを送信することを検討している銀行および支払いプロバイダーになっています。

費用対効果に優れ、リアルタイムで追跡可能なオプションを求めて、世界中の支払いを銀行または支払いプロバイダを介して送信しようとしている消費者利用を考えられるでしょう。

Ripple(リップル)が目指すIoV社会

リップル(Ripple)社は、銀行を介さずに価値のやり取りができるようになる「価値のインターネット(Internet of Value/IoV)」を実現するという大きなビジョンを描いています。

その基盤となるリップル(Ripple)ネットワークシステムに、各業者向けのプロダクトを開発し、国際送金をより便利なものにできるよう進めています。

RippleNetとは / リップル(Ripple)

RippleNetとは、ILP(Inter Ledger Protocol)をベースとした、世界共通の決済ネットワークです。

共通の送金ルールを作ることによって、ネットワークに参加している顧客は瞬時に取引をすることが可能で、今までの国際送金で問題となっていたスピードや料金等の問題を飛躍的に改善することができます。

今のところ世界で唯一の国際送金用途の法人向けブロックチェーンソリューションであり、現在200近くの企業、団体が参加しています。

日本ではこれに賛同すべくSBIホールディングスを主導としたプロジェクト(内外為替一元化コンソーシアム)が進行しており、既に全61行が参加を表明してます。

その中には日本3大メガバンクも参加していることから、その輪が更に広がるのも時間の問題であると言われています。

Inter Ledger Protocol(ILP)とは

Inter Ledger Protocol(インター・レジャー・プロトコル)とはリップル(Ripple)社が開発した仕組みであり、他のプロトコルと同等の価値やお金を簡単に送金するシステムです。

この開発自体は、リップル(Ripple)プロジェクトの創始者であるRyan Fuggerによって2004年に開発が開始されました。

後の2008年、satoshi nakamotoの論文により増補され、その後数多くの貢献者によって開発が進み、2015年にオープンソースとして発表されました。

現在はW3C(World Wide Web Consortium)で標準化が進められています。

このInter Ledger Protocol(ILP)は、リップル(Ripple)社が目標としている価値インターネットの実現に必要不可欠な根幹の技術となります。

プロトコル間の価値の共有が可能

通常各プロトコル間をまたぐ取引を行おうとすれば、その取引を承認するために莫大な時間、労力、コストが発生します。

しかしInter Ledger Protocol(ILP)技術を利用すれば、各プロトコル間の価値の共有が瞬時に可能となります。

例えば日本円とビットコイン(Bitcoin)を交換しようとしていたとします。

この場合交換する方法としては、取引所に一旦預け、取引所の力を借りて換金します。更に換金する際には、ある一定の手数料が発生します。

この取引所で日本円をUSドルに交換しようとしたら(あまりそんなことをする人はいないと思いますが・・・)、日本円→BTC→USドルでしょうか。この場合、2度の換金手数料を取られることでしょう。

それは日本円(USドル)のレート管理とビットコイン(Bitcoin)のレート管理が別々で管理されていることで、それぞれの裏を取った上で等価交換をしなくてはいけないから。

当然金額もかかれば時間もかかります。

リップル(Ripple)システムは、この別々で管理しているプロトコルの取引記録をInter Ledger Protocol(ILP)内で管理し共有することにより、低コスト且つ最速で取引を実現したのです。

銀行に対してのRipple(リップル)

RippleのソフトウェアであるxCurrentは、銀行が新しいクロスボーダー決済サービスを提供することで、銀行との差別化を図りながら、総決済コストを削減します。

この解決策は、既存のリスク、コンプライアンス、および情報セキュリティの枠組みに適合することによって、銀行のニーズを満たすように設計されています。

Rippleのソフトウェアは、銀行のインフラストラクチャ内にインストールされ、APIインターフェースを使用して、従来の支払いメッセージフォーマットを消費して統合期間を数週間に短縮することができる翻訳レイヤーを通じ、銀行のシステムとインターフェースするように構築されます。

またRippleNetのすべてのメンバーは、Rippleの標準技術であるxCurrentを介して接続されています。xCurrentとは、リップルネットの世界規模の銀行や決済機関全体にわたって、銀行が迅速な取引、透明性、効率性をもって自分の取引にメッセージを送り、清算し、決済することを可能にする世界初のグローバルリアルタイムグロス決済(RTGS)システムです。

このソリューションは、さまざまな元帳と支払いネットワーク間の相互運用を可能にする、オープンで中立的なプロトコルであるILPを中心に構築されています。

またこのソリューションは、トランザクションの不変性と情報の冗長性を備えた、暗号化された安全なエンドツーエンドの支払いフローを提供します。各銀行のリスク、プライバシー、コンプライアンスの要件に準拠するように設計されているのです。ソフトウェアは銀行の既存のインフラストラクチャ内に収まるように設計されているため、統合のオーバーヘッドと業務の中断を最小限に抑えます。

Messenger

Messengerは、接続されたRippleNet銀行間の双方向通信を可能にするAPIベースのメッセージングモジュールです。受取人銀行のメッセンジャーのインスタンスに接続して、KYCとリスク情報、手数料、FXレート(該当する場合)、支払いの詳細、および納入予定時間を交換します。この情報をパッケージ化して全体のコスト構造を元の銀行に提示することで、トランザクションの総コストを把握することができます。

情報が不正確であったり欠けていたりすると、取引当事者は取引を開始する前にそれを見つけ出し、ストレート・プロセッシング(STP)率を劇的に高めます。送信者がトランザクションを承認すると、MessengerはILPを使用して資金を決済し、すべての関係者にトランザクションの確認を通知します。

FX Ticker

X TickerはxCurrentのコンポーネントで、流動性プロバイダがFXレートを転記できるようにすることで元帳間の交換を容易にします。

このコンポーネントは、構成されている元帳の任意のペア間の為替レートを提供します。さらに、構成された各ILP元帳のアカウント、通貨、および認証資格情報を追跡します。

取引中に、決済のためにILP元帳への振替を調整し、FX相場の有効性を確認し、支払い金額を受取人銀行のILP元帳に転送します。

Validator

Validatorは、支払いの成功または失敗を暗号的に確認するコンポーネントです。

すべての決済リスクを取り除き、決済の遅延を最小限に抑えるように、取引当事者の元帳間での資金移動を調整します。

バリデータは、支払いの成功または失敗に関して、取引相手方に信憑性のある情報源を提供します。

ILP Ledger

ILP Ledgerは各取引銀行の総勘定元帳の補助元帳です。 xCurrentのこのコンポーネントは、取引当事者間の貸方、借方、および流動性を追跡するために利用されます。 ILP Ledgerを使ると、取引当事者は自動的に資金を決済することができるのです。

アトミックに決済する機能により、資金の決済がミリ秒単位で行われるため、リアルタイムで支払いをすることができます。そのため、価値の低い新しいオファリングが可能になります。さらに、支払いが完全に処理されるかまたはその前段階でストップがかかるため、決済リスクが排除されます。

ILP Ledgerは、取引銀行に24時間365日のオンデマンドの可用性を提供するように設計されています。これらの機能を組み合わせることで、銀行は低価でオンデマンドの国際決済商品およびサービスを有益に提供することができます。

リップル(Ripple)の取引記録「XRP Ledger」とは

リップル(Ripple)はビットコイン(Bitcoin)同様に、ブロックチェーン内に取引記録を保管しています。

ビットコイン(Bitcoin)はブロックチェーンにつながるブロックの中に取引記録をまとめ、それを繋げることによって保管をしていきます。

リップル(Ripple)では、取引記録は分散されて保管します。

この分散された記録を「XRP Ledger(エックスアールピー・レジャー)」と呼びます。

リップル(Ripple)「XRP Ledger」の仕組み

リップル(Ripple)で行われた取引が正しいものかどうかを判断するには、validator(ヴァリデーター)と言われる承認者の80%がOKを出した際に「正しい取引」とみなされ、台帳に記録されます。

この仕組みをプルーフ・オブ・コンセンサス(Proof of Consensus/PoC)と呼び、ビットコイン(Bitcoin)が取るPoWのような大量の電力を消費せずに取引記録を管理することができます。

これにより、わずか数秒という早さで余分な電力の消費無く取引を承認することが可能となっています。

validator(ヴァリデーター)のリストはUNL(Unique Node List/ユニーク・ノード・リスト)と呼ばれ、UNLの各承認者はお互いを承認者として許可することでネットワークを形成しています。

当初のシステムでは、リップル(Ripple)が指定するUNLが選ばれており、信頼性が担保されていました。

しかし、内外為替一元化コンソーシアムプロジェクトによりRCクラウドが全世界に広がった場合に中央集権体制が取りづらくなってしまうことを懸念し、新たな方向性にて分散することになります。

リップル(Ripple)「XRP Ledger」の分散化

Validator(ヴァリデーター)の選定、及びUNLの選定はリップル(Ripple)社が行っていました。

しかしネットワークが拡大したとしても信頼性を損なわない為には、特定の組織に依存せずに運用する必要があります。

新たな取り組みとして、このValidator(ヴァリデーター)にRCクラウドシステムに賛同した各国の金融機関を取り入れることと、UNLの承認をValidator(ヴァリデーター)が指定した第三者に置き換えていくことが計画されています。

この2つが加わることによって、リップル社が指定するValidator(ヴァリデーター)を1つ取り除くというプロセスで行われます。

この作業を特定の組織が承認者の過半数を占めるような状況がなくなるまで続け、信頼性を保つことを計画していることが分かっています。

Ripple(リップル)の運営メンバー

Brad Garlinghouse CEO

RippleのCEO兼、取締役会のメンバーです。 Ripple以前は、ファイルコラボレーションサービスHightailのCEOを務めていました。 2009年から2012年まで彼はAOLでConsumer Applicationsの社長を務め、それ以前はYahoo!でさまざまな役職を歴任しました。 彼のキャリアの初期に、BradはDialpad CommunicationsのCEOとしてVoIP業界の開拓に尽力しました。 現在、OutMatchの取締役を務めており、Ancestry.comおよびTonic Healthで取締役を務めています。

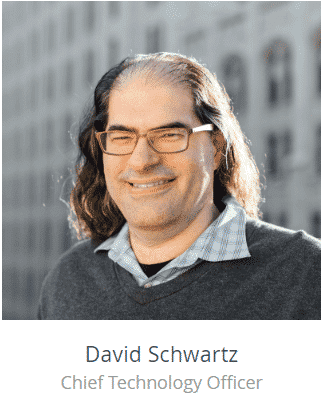

David Schwartz 最高技術責任者

Rippleの最高技術責任者で、Ripple合意ネットワークの元のアーキテクトの1人です。 Rippleに入社する以前は、サンタクララのソフトウェア開発者であるWebMaster Incorporatedの最高技術責任者でした。 彼は、CNNや国家安全保障局(NSA)などの組織向けに、暗号化されたクラウドストレージとエンタープライズメッセージングシステムを開発しました。 「JoelKatz」として知られる彼は、デジタル通貨業界で崇められています。

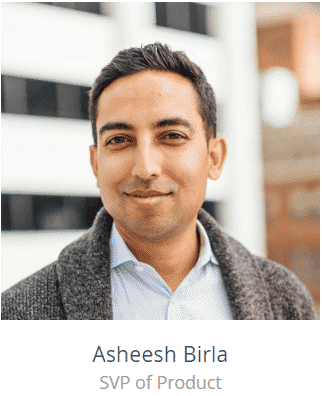

Asheesh Birla

RippleのProductSVPで、2013年に行われた初期の製品開発を主導しました。 ブロックチェーン業界のエキスパートであり、ブロックチェーンと暗号通貨に関する講演やアドバイスを行っています。 15年前にシリコンバレーで起業家としてのキャリアを始め、2005年にThomson Reutersに売却した後、Thomson Reutersにグローバルテクノロジー担当副社長に就任しました。

Kahina Van Dyke Rippleのビジネスおよび企業開発担当副社長

Rippleより以前は、Global Financial Servicesを率い、Facebookで世界規模のペイメントパートナーシップチームを編成しました。彼女は、MasterCardとCitibankで役員を務めています。 また、Kahinaは保険会社の非常勤取締役です。

Kanaan エンジニアリング担当副社長

彼はCerner Corporationでメディカルイメージングシステムの開発に携わりました。彼はYelpとQuantcastのシンジケートパートナーシップ、ビジネス分析、内部アプリケーション、データパイプラインを担当するチームの統括を行っていました。

Sandi Kochhar VP of People at Ripple.

Rippleに入社する前は、AppDirect、Atlassian、SuccessFactorsなどのソフトウェア会社で指揮を取っていました。彼女は会社の規模拡大につとめ、M&Aの統合、IPO関連の活動を主導しました。 また、HoneywellのGlobal Six Sigma Black Beltとしての経験も活かしています。

Ripple(リップル)の将来性・まとめ

当初はホワイトペーパーすらなかったですが、今やビットコイン、イーサリアムと並ぶ有名な暗号資産となりました。

そんなリップルは特徴の1つとして発行上限があります。ビットコインが2100万枚を上限にしていることに対してリップルは1000億枚と文字通り桁が違います。

なのでXRPは取引されればされるほど価値が上昇する仕組みとなっています。取引の速さが早いことも魅力的なことから今後の期待値は大きいでしょう。

しかし、リップルを使用できる地域や箇所が限られているという印象は強く受けました。今後成長できるかどうかは使用できるサイト、機能が増えればより知名度があがると思われます。

リップルに関する記事を読みたい方はこちらへ。

国際通貨は 米ドル($) ユーロ(€) 日本円(¥) 英ポンド(£) スイス・フラン(₣) 人民元(元)の六銘柄あるが、国際通貨と自国通貨が異なる国にとっては日々変動する為替に悩まされつつ無駄な外貨保有コストを割くことになる。暗号資産で毎日6銘柄で決済をしないといけない環境の不便さは伝わるだろう。底に救世主として現れたのがXRPであり、ドルを超える国際通貨の基準になれば、自国通貨とXRPだけの保有で事足りる。暗号資産決済はビットコインで十分というのと同じ理論である。未来はどうなるかは誰にも分からないが、各国が競えば競うほどXRPの価値は高まる。

まずは基本情報からまとめていきます!