投稿日:2017年12月16日 更新日:2018年11月29日

しかし、金投資と同じように売買益が発生した場合は税金が課せられます。

国税庁は、ビットコイン(Bitcoin)ほか暗号資産の投資で得た利益について、従来のFXと同様に雑所得として扱うとの方針を決めています。

これにより、サラリーマンであれば給与所得に加えて暗号資産で得た利益分の雑所得を加えて、 所得税を納めなくてはならなく なりました。

株に似た側面がある一方で繰越控除が適用されないなど、所得額によっては負担が大きくなってしまうというケースも考えられます。

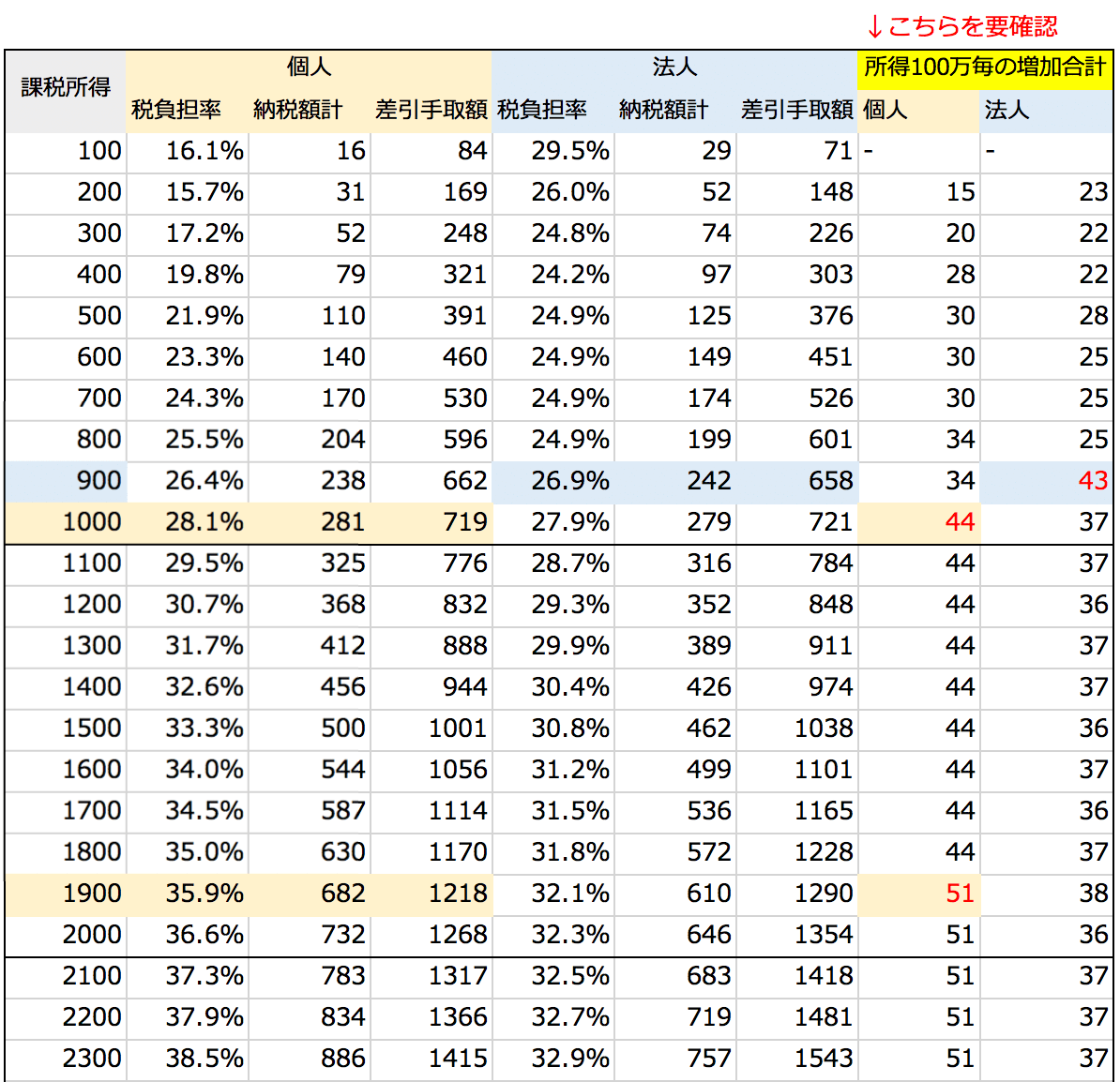

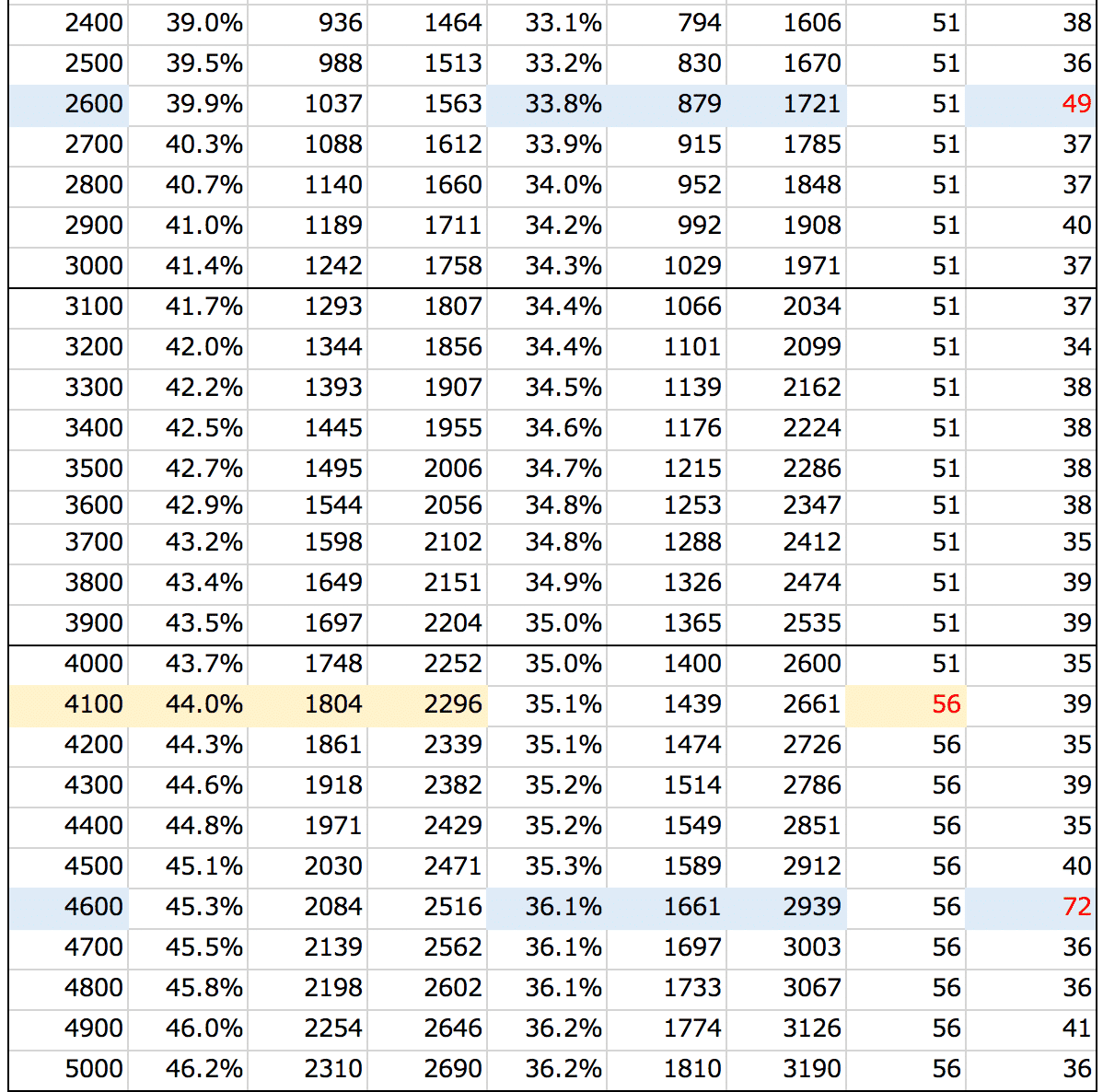

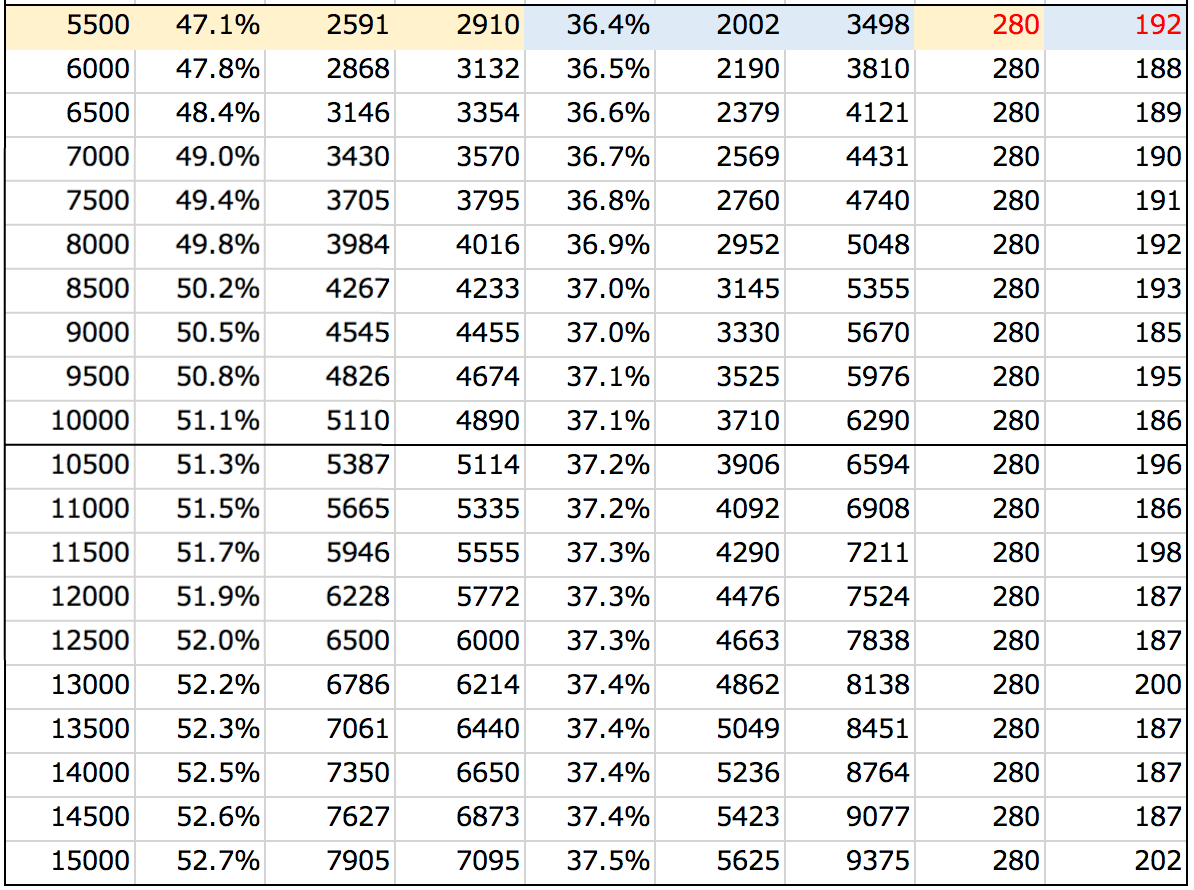

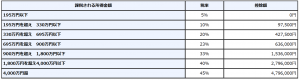

また、今回(2018年11月29日更新分)は、オンラインサロンでも特に質問が多かった、投資金額に対してかかる税金の額について、一覧を作成してみました。是非、利確のお供にしていただければ幸いです。

以下、詳しく説明していきます。

利確のタイミングを逃さないために!(2018年11月29日追記)

どれだけ利確するのかって意外に悩みませんか?

特に、個人と法人では金額によって、税率が大きく変わります。

しかし、売買する上で税金の計算が気になり、利確するタイミングを見失うことだけは避けたいですよね。

以下の一覧は、一般で公開されている情報を元に、コインオタクのメンバーで作成したものです。

一番左の「課税所得」が、投資でだした利益です。

見るべきポイントは、一番右の「所得100万毎の増加合計」についてです。増加した利益に対して納める税金の増加額を記載しております。トレードをする際はこちらの一覧をお手元に参考にしていただければと思います^^

※1「納税額計」欄は、今年分の税金(個人なら所得税+住民税)です。

※2 暗号資産に対しての一覧ですので、消費税などは無視しております。また、納税額を重視しているので、実効税率ではなく、表面税率で計算しております。

※3 給与所得者は、給与にかかる課税所得と天引きの税金があることを加味してください。

例えば、あなたが個人投投資家として、もう既に課税所得で5,000万円まで利確していたとします。その時に、あとプラスで500万円利確したい・・・と思った時に、翌年までホールドしますか?

5,500万円の利確は、税金が280万円追加でとられるので、手元には220万円しか残らないですよね。

どちらがお得になりそうなのか…など、今一度考えるためにお使いいただければと思います。

雑所得として確定申告をしなくてはならない

所得区分は雑所得扱い

上記でも簡単に説明した通り、暗号資産の売買で得た利益は雑所得の扱いとなります。

雑所得の計算方法は以下の通りとなります。

売却価格 - (取得代金+譲渡費用(手数料等)) = 雑所得

確定申告の必要がある人

以下の4パターンが主な確定申告の必要がある人です。

給与の年間収入金額が2,000万円以上

給与所得・退職所得以外の収入が年間20万円以上ある

2か所以上で働いていて、主たる給与以外の収入が年間20万円以上ある

その他、源泉徴収義務のない人からの給与がある

ビットコイン(Bitcoin)など暗号資産の売買利益を得た人で、20万円以上の利益がある場合、上記では「 給与所得・退職所得以外の収入 」に該当します。

利益20万円以下なら確定申告は不要なのか?

利益で20万円を越えなければ確定申告をしなくても良いと考えがちですが、必ずしもそうとは言えないようです。

わかりやすくまとめられているサイトがありますので、紹介します。

所得税については、会社員などで確定申告しない人については、20万円以下まで確定申告をしなくていいというルールがあります。

ビットコインの収入から必要経費を引いた金額が20万円以下の場合ですね。

しかし、医療費控除や住宅ローン控除の1年目を行うために確定申告をする人にはこの20万円ルールがないので、たとえ1円でも利益が出ていたら行うルールとなっています。

引用元:書庫のある家.com

ビットコインの利益に税金はかかる?暗号資産の確定申告の注意点(2017年9月22日)より

子どもや主婦など被扶養者は38万円以上の利益で確定申告へ

世間では、扶養を受けている立場の人の給与所得について、その上限を103万円までとすることは有名な話です。

しかし103万円は、「給与所得」の場合です。

暗号資産投資による利益は、再三言っているように「雑所得」に該当します。

雑所得の場合、38万円以上の利益が確定した段階で確定申告 をしなくてはなりません。

ご注意ください。

(2017年12月17日追記)

利益に関係なく住民税の申告は必要

住民税は、暗号資産投資での利益が20万円以上でも20万円以下でも申告は必要です。

利益20万円以上は所得税と住民税の納税義務

今の段階で暗号資産取引所は税区分の調整に関する見解を発表していないため、 自分で取引所から取引履歴を入手し、納税する必要があります 。

現在、国内の取引所で取引履歴を発行しているのはビットフライヤー(bitFlyer)とコインチェック(Coincheck)の2か所のみとなっています。

会社の年末調整に組み込まず、別で納税する場合はお住いの市区町村に問い合わせて役所の方で納付してください。

利益20万円以下は住民税のみの納税義務

利益20万円以下の方は住民税のみの納税となります。

こちらも普通徴収として市町村役場にて納付ですので、自分で問い合わせた上で赴きましょう。

(2017年12月17日追記)

取引履歴をダウンロードできるのは国内2取引所のみ

1年間の暗号資産による投資利益を計算する上で、その取引履歴をダウンロードすることができるのは、ビットフライヤー(bitFlyer)とコインチェック(Coincheck)のみです。

こちらがその2取引所の履歴を確認するページとなります。

コインチェック(Coincheck)は「設定」のページより「取引履歴」のボタンで閲覧することができます。

ビットフライヤー(bitFlyer)はログイン後に左側の「お取引レポート」から閲覧することができます。

ここではコインチェック(Coincheck)の取引履歴をダウンロードしたものを紹介しますので、参考にしてください。

(2017年12月17日追記)

20万円以上の利益には所得税が課せられる

なお、所得税は20万以上の利益が確定した段階で課せられます。

会社勤めをされているサラリーマンの方は、それぞれの会社で年末調整が行われるでしょう。

そちらで暗号資産投資の利益分を申請して、まとめて会社とは別に納税することも可能です。

しかし、暗号資産投資の利益分を会社に申請せずに、別に確定申告することもできます。

例えばこれは、メルカリなどのオンラインフリーマーケットで得た収入と同じ扱いになります。

よって、やはり20万円を超えた分については 自分で税務署に確定申告へ行けば問題はありません 。

(2017年12月17日追記)

保険料にはどのような影響があるのか

社会保険料は基本的に増額されない

多くのサラリーマンの方が加入している社会保険は、社会保険適用事業所(皆さんがお勤めの会社など)からの給与のみで計算されます。

そのため、雑所得として暗号資産の利益があっても保険料は増額されることはありません。

ただし、社会保険加入者の扶養下(主婦や子どもなど)が所得要件を越えた場合は保険料が変わる可能性があります。

まだ暗号資産投資の扱いについては不透明な点が多いのが実情です。

国民健康保険は雑所得含めて計算される

国民健康保険は一つの世帯に入っているすべての人の所得をもとに計算され、保険料が決まっています。

この世帯所得には雑所得も含まれているので、暗号資産での投資利益が生まれた際には保険料が増額する可能性が極めて高いと言えます。

こちらもまだ確たる要件が明らかになっていないので注意が必要です。

国民年金は所得に関係なく一定額

国民年金は所得に関係なく一定額となっていますので、今後暗号資産投資で利益をあげた場合も納付額を気にする必要はないでしょう。

しかしながら、例えば学生さんのように免除や減額などの特例を受けている方が、雑所得として暗号資産の投資利益を得てしまった場合は影響が出る可能性があります。

こちらに関してはお住まいの市区町村へ問い合わせるなどしてください。

かんたんな確定申告の手順

ここでは暗号資産に限らず、どの所得が発生したときにでも使える簡単な確定申告の方法を紹介します。

情報を集める

自分が納税をしなくてはならない税務署の場所や電話番号をきちんと把握しておきましょう。

また、確定申告の期間も大変重要です。

基本的には3月15日までですが、各自で確認をしておいてください。

必要書類をそろえる

領収書、レシート、控除の証明書、源泉徴収票などをそろえましょう。

どの書類が必要なのかわからないなどありましたら、自分の管轄税務署に問い合わせてください。

それぞれの証明書を整理した上で、メモなどを残しておくと混乱を防げますね。

申告書を入手し、記入をする

最近はネットでもできるようになっていますね。

税務署に赴くか、専用の用紙をダウンロードするなどして手に入れます。

自分で書ける限りの内容をもれなく記入し、チェックをしましょう。

見本などもありますので、参考にしながら書くと良いですね。

税務署に提出する

ネットや郵送でも提出できますが、やはり記入漏れや心配な点を相談できるので、自らの足で税務署に赴くのが良いでしょう。

期限ギリギリになってしまうと混雑するおそれも ありますので、注意してください。

総合所得には累進課税が適用される

総合課税の対象となる所得とは

所得という言葉はよく聞きますが、その中でも種類が分かれているのをご存知ですか。

利子所得・配当所得・不動産所得・事業所得・給与所得・譲渡所得・一時所得、そしてこれらに当てはまらない雑所得です。

これらを年間で合算して、累進税率をかけて確定申告をしなくてはなりません。

累進税率の一覧

こちらで累進課税率と控除額を確認することができます。

例えば年収が300万円の方であれば、

300万円(所得) × 10%(所得税率) - 97500円(控除額) = 202500円 となり、

20万2500円が所得税として徴収されます。

他の所得との損益通算・繰越控除はできない

ビットコイン(Bitcoin)やその他暗号資産投資での利益は損益を通算したり、繰越分控除をしたりすることができません。

ビットコイン(Bitcoin)やその他暗号資産投資で得た利益は、給与所得などといった雑所得以外の所得と損益を通算することはできません。

つまり、 利益分と損失分を相殺して算出することができない のです。

これは暗号資産の投資をする上で、投資家としては非常にネックとなります。

しかし、雑所得の中での損益通算は可能です。

つまり暗号資産の売買の中で利益分と損失分を通算し、トータルで出た利益分の税金を納めれば良いのです。

繰越控除は認められていませんので、1年ごとにきちんと計算した上でそれぞれその年の利益として確定申告をしなくてはなりません。

(2017年12月18日 追記・訂正)

保有しているだけでは課税対象にならない

暗号資産を保有し、含み益を抱えている状態にあるときは課税の対象にはなりません。

例えばビットコイン(Bitcoin)を保有しておいて、それを日本円に換金せずにしておいた場合、利益が出ていたとしても課税の対象にはなりません。

暗号資産を支払いに使用した場合は所得税がかかるのか

ビックカメラなど主にビットコイン(Bitcoin)の支払いができる店舗が増えています。

会計時の支払いで暗号資産を用いた場合、それは所得になるのでしょうか。

税理士の見解を紹介します。

ビットコイン(Bitcoin)を一度売るというステップを必ず踏むので、その際に所得が発生する という考え方ですね。ビットコインで購入した場合は、

・ビットコインを売って

・売ったお金で商品を買った

と考えますと、ビットコインを売った分については課税対象となるかと思います。例えば、5万円で購入したビットコインで8万円分の買い物をしたのであれば、

・5万円で購入したビットコインを8万円で売って

・8万円の商品を購入した

となり、8万円-5万円=3万円の所得が生じたと考えられます。

引用元:税理士ドットコム

しかしながら、実際にそうしたことまでを念頭にビットコイン(Bitcoin)決済をしている人は稀でしょう。

改正資金決済法では暗号資産での決済を認めているので、今後は支払い時の所得税は課されないという方針が打ち出される可能性が考えられます。

消費税は非課税に

国会で可決された改正資金決済法により、暗号資産は「モノ」扱いになりました。

よって当初は取引所での暗号資産の購入には消費税が課せられていました。

これでは投資家にとって割に合いません。

消費税を課した上に所得税がかかってしまっていたので、その後に非課税とするようにルールが変わりました。

国税庁が示した指針

国税庁から公式に発表されている暗号資産投資における利益への課税について紹介します。

取引レートについては、国内の金融庁登録交換業者が示すレートの平均値を用いるということです。

※2017年12月18日確認 国税庁大阪国税局右京税務署

暗号資産の売却

保有する暗号資産を売却した場合、その売却価額と暗号資産の取得価額との差額が所得金額となります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

買ったときのレートと売ったときのレートの差が利益となるということです。

暗号資産での商品の購入

保有する暗号資産を商品購入の際の決済に使用した場合、その使用時点での商品価額と暗号資産の取得価額との差額が所得金額となります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

こちらも売却と同じように、その暗号資産を買ったときのレートと会計をした時のレートの差が所得分にあたるということです。

暗号資産と暗号資産の交換

保有する暗号資産を他の暗号資産を購入する際の決済に使用した場合、その使用時点での他の暗号資産の時価(購入価額)と保有する暗号資産の取得価額との差額が、所得金額となります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

ここまでの売却や決済と原理は同じということです。

その暗号資産を購入したときと、それを用いてまた別の暗号資産を購入したときのレートの差で所得が発生したとみなします。

暗号資産の取得価格

同一の暗号資産を2回以上にわたって取得した場合の当該暗号資産の取得価額の算定方法としては、移動平均法を用いるのが相当です。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

暗号資産を購入したときのレートは買ったときによって違います。

それらの扱いについては、ビットコインの総量と購入したときの金額を一件一件計算しても、まとめて計算しても構わないということです。

暗号資産の分裂

所得税法上、経済的価値のあるものを取得した場合には、その取得時点における時価を基にして所得金額を計算します。

しかしながら、ご質問の暗号資産の分裂に伴い取得した新たな暗号資産については、分裂時点において取引相場が存しておらず、同時点においては価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、その新たな暗号資産を売却又は使用した時点において所得が生じることとなります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

分裂して生まれた暗号資産を手に入れたときの金額はつかず、価値はないという解釈となります。

暗号資産に関する所得の所得区分

原則として、雑所得に区分されることとしていますが、例えば、事業所得者が、事業用資産としてビットコインを保有し、決済手段として使用している場合、その使用により生じた損益については、(中略)その所得区分は事業所得となります。

このほか、(中略)その暗号資産取引が事業として行われていると認められる場合にも、その所得区分は事業所得となります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

暗号資産の所得には二通りあるということですね。

雑所得なのか事業所得なのか、それぞれの状況に応じて確定申告をしましょう。

損失の扱い

雑所得の金額の計算上生じた損失については、雑所得以外の他の所得と通算することはできません。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

上記でも取り上げましたが、雑所得内での通算はできますので、暗号資産での損失を利益分が補うということは可能です。

暗号資産の証拠金取引

暗号資産の証拠金取引による所得については、申告分離課税の適用はありませんので、総合課税により申告していただくことになります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

従来の法定通貨同士の為替取引(いわゆるFX)などは、証券会社が本人に代わって納税をしていますが、暗号資産取引所にはそのようなサービスはありません。

※従来のFXで分離課税が適用されるのは、利用者が証券口座を開設した時に「源泉徴収ありの特定口座」として登録した場合のみとなります。(2017年12月23日追記)

自分で他の所得と合算して確定申告をする必要があります。

(2017年12月24日訂正)

暗号資産のマイニング等

いわゆる「マイニング」(採掘)などにより暗号資産を取得した場合、その所得は、事業所得又は雑所得の対象となります。

引用元:国税庁個人課税課

暗号資産に関する所得の計算方法等について(2017年12月1日)より

終わりに

多方面から、暗号資産の投資でかなり儲かってしまったという話を聞きます。

ビットコイン(Bitcoin)投資の利益分を現金化した場合、納税しなくてはなりません 。

しかし、 ビットコイン(Bitcoin)を保有しておく分には納税は必要ありません 。

また、税金の仕組みをある程度知っておかないと、脱税にあたってしまうこともあります。

くれぐれも注意してください。

暗号資産の投資利益には税金がかかることはもうご存知ですよね?